27.08.2018, 07:27

Источник

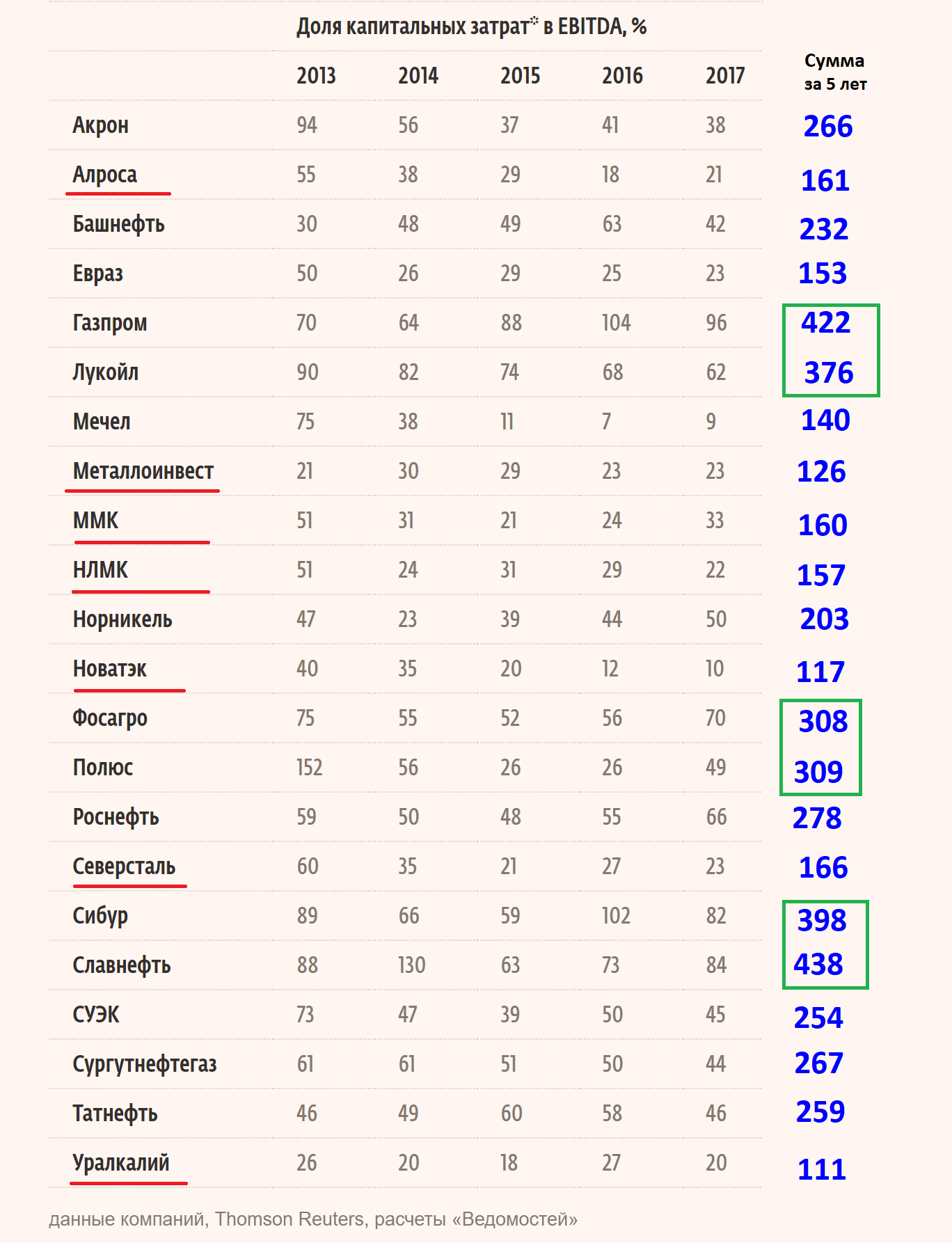

Суммируем доли EBITDA для получения некоего индекса капиталовложений.

На самом деле надо считать на цифрах а не в %%, так как 80% от маленькой EBITDA это может быть меньше, чем 40% от большой. Но тем не менее.

Данная таблица просто для рассуждений и попробуйте сопоставить ее с динамикой акций.

Есть компании, которые много инвестировали на протяжении последних лет, а есть те, кто “сачковали”. Выделим их в таблице.

Газпром - мегастройки.

ЛУКОЙЛ - Каспий, модернизация НПЗ.

Фосагро - новые заводы по производству аммиака и карбамида.

Полюс - Наталка.

СИБУР - ЗапСибНефтехим.

Славнефть - тут просто заниженная EBITDA из-за структуры владения.

EVRAZ , Металлоинвест и Мечел мало инвестировали из-за большого долга.

АЛРОСА все свободное отдает на дивы и ранее полностью загасила долг.

НЛМК , ММК , Северсталь также направили излишки на почти полное гашение долга и стали платить дивиденды. К этой группе в 2018 добавился и EVRAZ.

Уралкалий потратил все свободные средства на скупку своих акций и еще и в долг залез.

НоваТЭК - при с виду больших проектах, оказывается больше всех выиграл от распределения EBITDA, как и его акции.

Выводы, которые напрашиваются.

Если IRR низкий или инвестируются средства как попало, то на акциях это сказывается негативно.

При выходе из цикла капексов акции обычно ведут себя лучше сектора (см. ММК), а при входе в цикл снижаются (см. Kaz Minerals).

Компании могут направить освободившие средства на делеверидж, дивиденды, байбэк, M&A и накопление “кубышки”.

Инвесторам больше нравится первое, потом второе и далее четвертое. Байбэк редкое явление и только недавно стало входить в моду, но позитива от этого на акции не видно (Уралкалий, БСП, МТС). Кубышки также отвергаются и не оцениваются рынком (см. Интер-РАО)