05.08.2018, 12:58

Рассмотрим некоторые теоретические моменты стоимостного инвестирования на актуальных реальных примерах.

Слайд с одной из конференций Смартлаба.

Допустим, мы ищем компании с привлекательными мультипликаторами и при этом желаем, чтобы их капитализация росла, после того, как мы их нашли конечно же!

1. Вариант “Максим Орловский”. Ждем в кэше, ОФЗ, ликвидных еврооблигациях, долларовых депозитах. Сидим в засаде.

Прекрасная стратегия, можно просто докупать на падении, особенно, если есть на что докупать.

Экономит нервные клетки, позволяет комфортно себя чувствовать и это не игра на понижение, а именно выжидании, за небольшой купон.

Рынок время от времени рушится в бездну, летают томагавки каждый апрель, падают акции даже хороших бизнесов, публика безумствует и этим можно пользоваться, по крайней мере в теории.

Из минусов такого подхода риск выхода из супер акции вроде Сбербанка в прошлом году в ожидании отката, и откат даже на 200, это все равно выше выхода по 100 или 140.

И риск покупки акций на падении, например весной 2017, после чего они падают еще ниже.

В любом случае, Питер Линч в своей книге особо уделял внимание методу докупок на 10%-м и 20%-м откате индекса. Именно докупок, так как по его расчетом нахождение в кэше в ожидании проигрывает индексу. По сути один из немногих рабочих вариантов обгона индекса в долгосрочной перспективе.

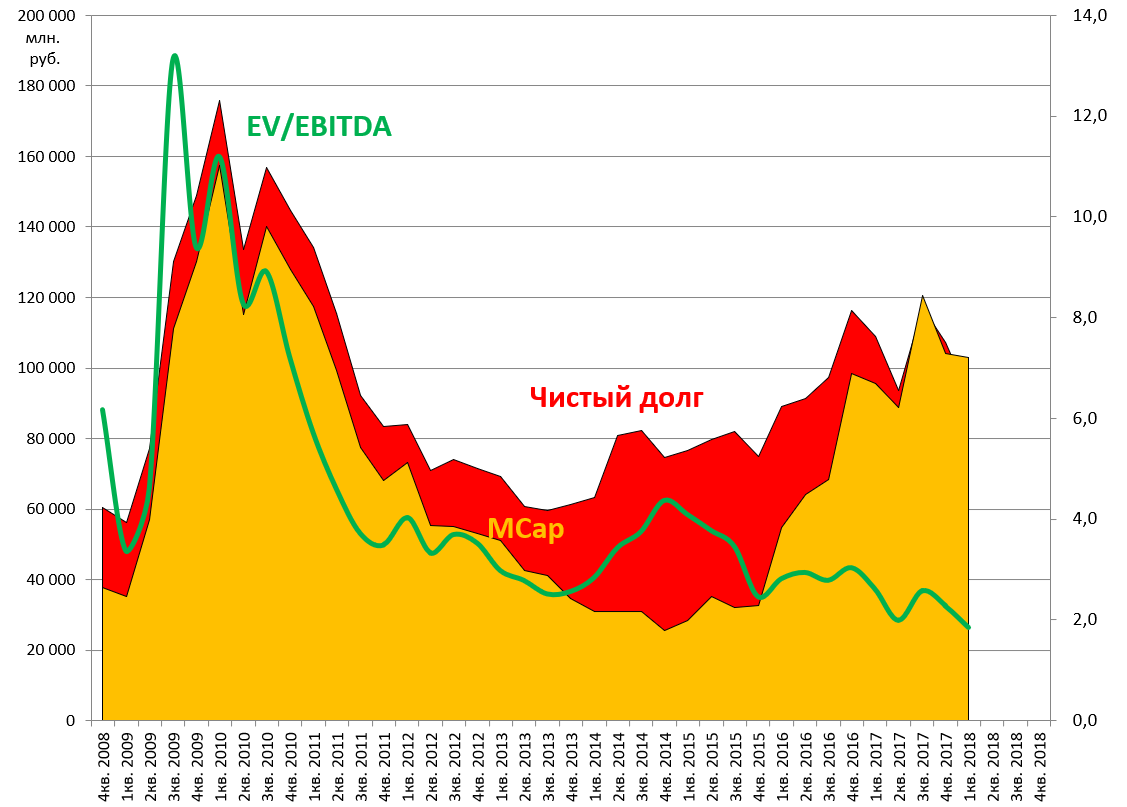

2. Гашение долга или делеверидж. Когда компания за счет денежного потока гасит свой долг и даже при сохранении EV неизменной, растет MCap. Все показано по сути в формуле.

Мы с вами не знаем по большому счету будут ли улучшены дивидендные выплаты, будут ли M&A или индексные амбиции, но вот гашение долга мы легко можем смоделировать даже без дополнительной информации и это всегда работает.

Мосэнерго

3. Рост EBITDA. Это уже сложнее, но пробуем предсказать вырастет ли знаменатель в нашей формуле.

По большому счету это может произойти по двум причинам: рост производства или рост цен на продукцию.

А лучше, чтобы все сразу. Как например у Газпрома и Фосагро.

Вот пример как росла в размере одна из американских голубых фишек Google, которую никто не догадался купить. Акции просто следовали за ростом бизнеса.

Но 2-й квартал вроде бы настораживает? Пора продавать по О’Нилу или надо ждать еще один квартал?

Если предсказать разворот цен на уголь, никель, газ, удобрения или алмазы в целом можно, что мы пытались обосновать в своих обзорах. Но это довольно сложно, а вот найти растущий бизнес гораздо проще.

Есть еще 4-й пункт. Это рост условного среднего EV/EBITDA рынка. То есть когда все компании торгуются исходя из мультипликатора 5, то 4 это не дешево, а когда 10, то это уже очень дешево!

Но для этого нужны позитивные макрособытия, уровень ставок, работа правительства, интерес инвесторов, высокие рейтинги, прорыв в геополитике. Большей частью все это непредсказуемо.

Таким образом, в теории нам надо купить акции которые: а) откатились, б) где будет сокращен долг, в) вырастут показатели, будь это производство или прибыль.

Теперь внимание. Мультипликатор в этот момент не обязательно должен быть низким.

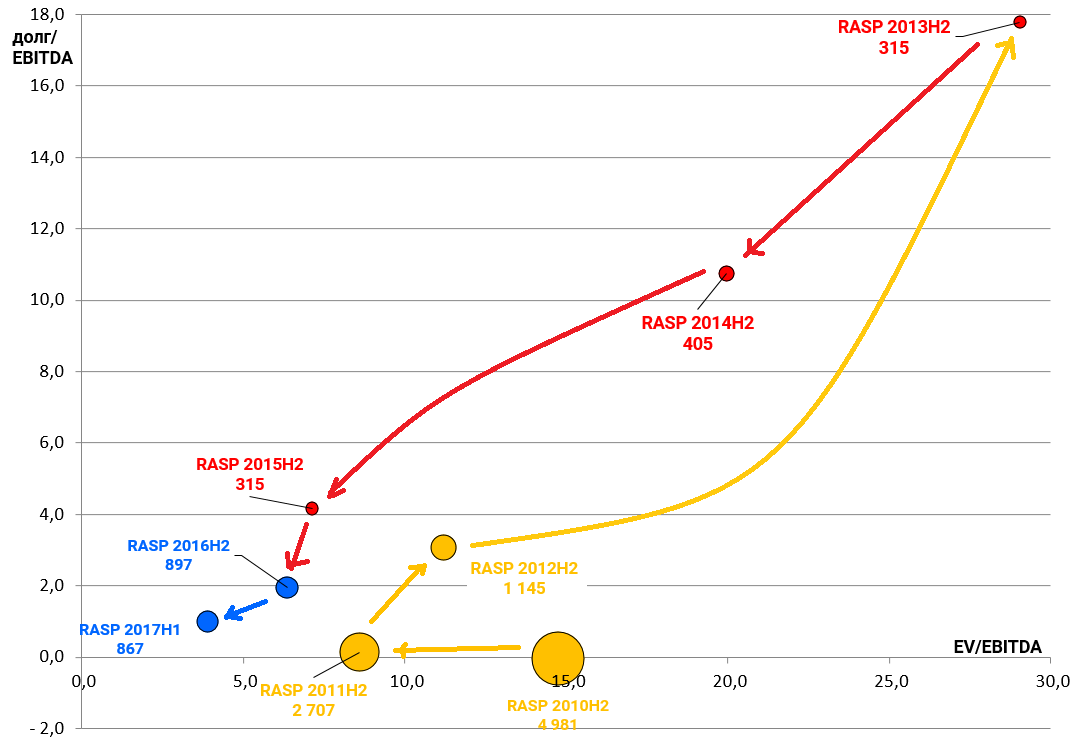

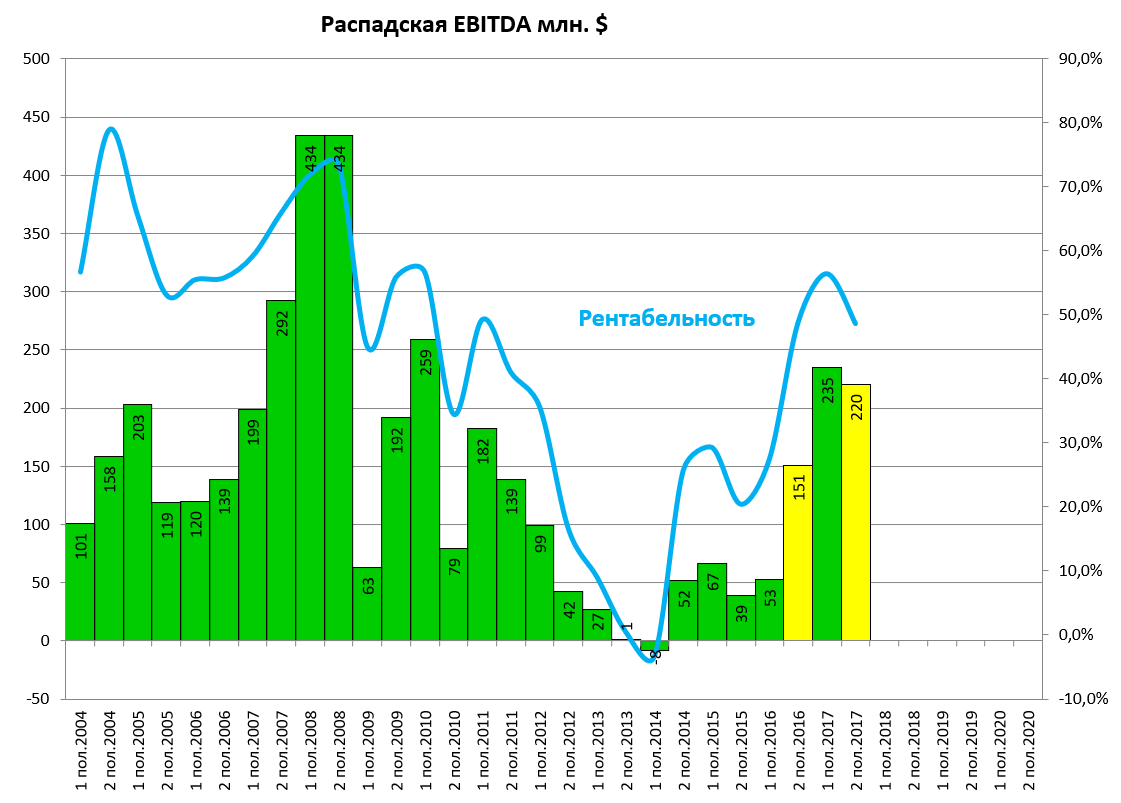

Например Распадская в 2014 была убыточная и у нее была крайне низкая EBITDA и высоченные мультипликаторы и низкая любовь аналитиков.

Удовлетворяла ли она нашим требованиям? Полностью.

а) акции упали. По разным причинам и мы тут не угадываем дно, условно в диапазоне 15-30 рублей они были 2 года. Кого-то угораздило в этом боковике отдать свои бумаги, но кто-то дотерпел.

б) долг был огромен. Простые расчеты показывали, что они могут его постепенно погасить даже в сложных условиях, но были и те, кто ждал дефолта.

в) циклический разворот напрашивался, это конечно заняло время и сам момент никто не в силах угадать, но условия для него каждый мог обнаружить. Плюс компания восстановила добычу. 7,8 млн. тонн в 2013 и 10,5 млн. тонн в 2016. Это рост производства аж на 35%.

Знаковые истории EVRAZ и Kaz Minerals отдельно подробно рассматривали. Кстати, медно-золотая карета Kaz Minerals превратилась для держателей в тыкву, хотя даже 12 не пробило. Довольно неожиданно и то же самое может быть и с другими металлургами с большим FCF. Амбиции основателей это важный фактор для жадных акционеров, ожидающих дивиденды.

Теперь рассмотрим несколько актуальных историй в качестве примера.

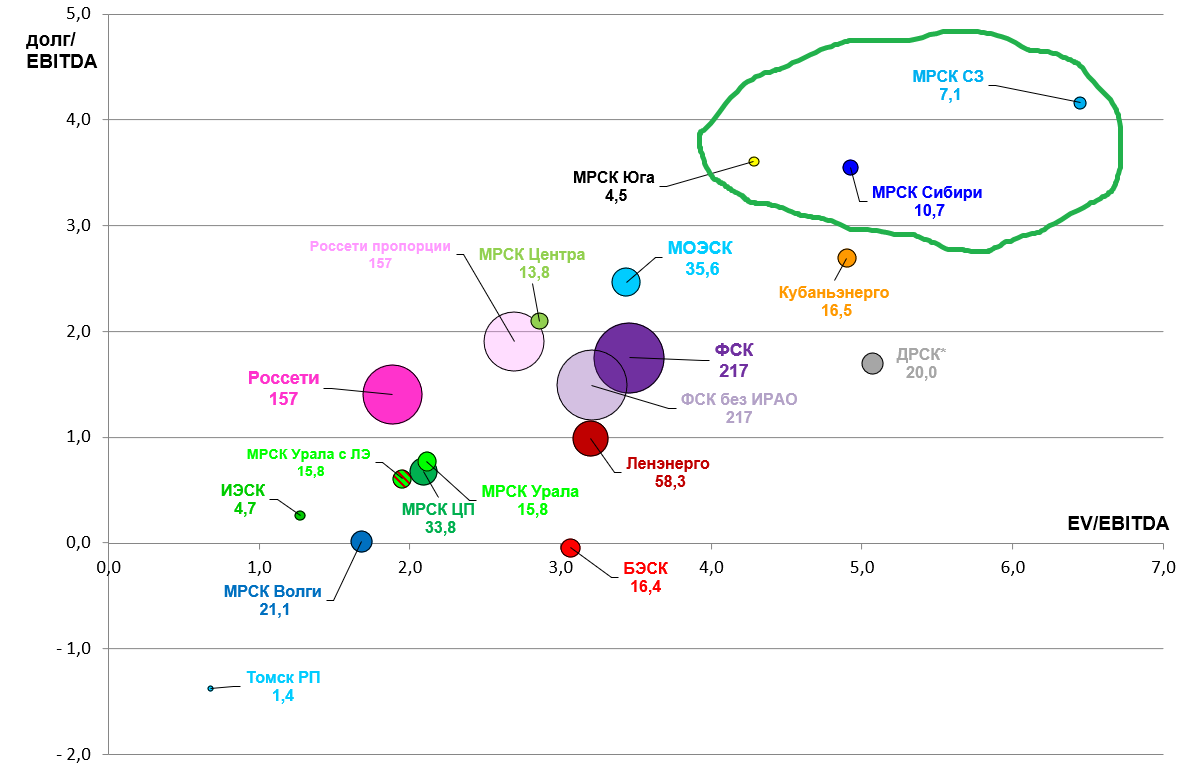

МРСК СЗ. Идея рассматривались на предыдущих вебинарах вместе с МРСК Юга, репортаж с ГОСА также был.

Как вы помните, они на нашей диаграмме стоимости в правом верхнем углу.

Такие истории должны привлекать крепких парней, но вот некрепким лучше брать МРСК Волги и МРСК Урала (и это там вышел челябинский сюрприз, но он может вообще быть в любой МРСК, кроме Ленэнерго и МОЭСК)

МРСК СЗ и МРСК Юга нельзя назвать дорогими, несмотря на высокие мультипликаторы, ведь у них низкая капитализация (маленькие пузырьки) после падения. Вспомните огромный красный пузырь Магнита.

То есть акции удовлетворяют первому пункту. А упали они из-за сбытов. У МРСК СЗ вообще был убыток и они не заплатили дивиденды.

Второй пункт. Как там с долгом и делевериджем? У МРСК СЗ долг сейчас это 65% стоимости, а у МРСК Юга вообще 84%!

То есть тут надо тщательно следить за стоимостью заимствований, даже гашение 10% долга это в теории +30% и +65% капитализации у каждой компании.

Компании постепенно будут гасить долги и тут время работает на инвестора.

Но и риск допэмиссий, для сокращения долга надо учитывать. Но как только долг/EBITDA станет меньше 3, то долговая проблема отпадет и никто не будет ее бояться, а долг будет гасится еще быстрее.

Третий пункт. Рост передачи электроэнергии вряд ли произойдет, максимум на 10% в ближайшие годы. С этим в секторе проблемы. Что-то можно выиграть за счет эффективности. Сильный рост тарифов, если не говорить про регионы, где есть сглаживание, также не ожидается. Но конкретно в этих регионах больше не будет потерь на сбытах (если конечно не лопнет ТНС, а это Карелия и Ростов) и прибыль вырастет просто за счет возвращения в нормальный режим. Например на ГОСА МРСК СЗ обещали 1,5 млрд. рублей.

Еще один интересный актив для примера это Фосагро .

Торгуется с мультипликатором EV/EBITDA = 7,8

Считается высоким.

Цены на удобрения пошли вверх, давайте на коленке смоделируем как изменится мультипликатор.

Вы наверное обратили внимание на то, что мы почти всегда указываем кривую рентабельность по EBITDA.

а) упали ли акции Фосагро? Три года снижающийся тренд.

б) будет ли гаситься долг? Компания завершила цикл суперкапексов и теперь, очевидно, долг пойдет вниз. Правда не так давно у рынка возникли сомнения из-за серного завода и апгрейда Метахима.

в) будет ли расти EBITDA? Во-первых, выросло производство, во-вторых, цикл по всей видимости разворачивается.

Итак, какие будут форвардные мультипликаторы?

Производство выросло на 10% ко второму кварталу 2017, и в следующем квартале будет примерно то же самое.

Плюс растут цены, возьмем скромно чистый прирост 10%. Плюс еще девальвация дала 5-10% (год назад курс был 57-59 рублей за доллар).

В этом случае мы можем получить рост рублевой выручки на 25% примерно c 45 млрд. рублей до 54 млрд. в квартал. А что с EBITDA?

Допустим себестоимость выросла на 10%, все очень примерно. Тогда EBITDA должна будет вырасти на 50-60%.

А если цены на удобрения вырастут на 20%? А если на 100%?

Вот реальный пример.

Так какой будет мультипликатор если EBITDA вырастет на 50%?

Первое что приходит на ум, это увеличить знаменатель в 1,5 раза и тогда вместо 7,8 будет 5,2.

Но ведь нам надо ещё провести изменения и в числителе. Конкретно в этой истории весь прирост EBITDA уйдет на делеверидж, а дивиденды вырастут за счет сокращения капекса.

Тогда EV/EBITDA будет 4,8 и это лишь при росте цен на удобрения на 10%.

Обдумайте это!

Еще один пример. Это конечно же Мечел.

MCap = 53 млрд. рублей.

Net Debt = 464 млрд. рублей с учетом опциона на Эльгу, фактически меньше.

EV = 517 млрд. рублей.

EBITDA LTM = 77 млрд. рублей.

а) акции упали. Вновь!

б) делеверидж под вопросом, идет очень медленно. Активы не продают, денежного потока пока не хватает чтобы гасить ускоренно, но об этом в пункте 3. Плюс помогает снижение ставок и выполнение соглашений в перспективе приведет к списанию пеней и штрафов.

в) производство не растет, а даже падает. А Эльгинский актив пока никого не заинтересовал.

Тем не менее, существует прогноз менеджмента и он предполагает существенный прогресс во второй половине 2018 и 2019.

То есть рост EBITDA реален, тем более надо поглядывать на отчеты коллег по сектору.

Если EBITDA будет 100 млрд. за счет девальвации и роста производства, то весь прирост уйдет на гашение долга, плюс туда же уйдут освободившиеся средства за счет снижения ставки (год назад 9%).

Продажу активов не берем в расчет, сокращение долга на 20 млрд. это уже +38% к текущей капитализации.

EV/EBITDA теперь при этом будет 5,1

После списания пеней будет еще веселее.

И если чудом неожиданно какой-нибудь JFE или Hyundai Steel купят долю за $2 млрд. это будет потрясающий прорыв.

Северсталь и НЛМК никогда на столько не вырастут.

В целом ничего сложного.

Мы можем также рассмотреть Газпром.

Просто мысль, что будет, если цены на газ вырастут до $300-350 за кубометр?

P.S. Добавлю еще про Полюс, недавняя история.

а) акции упали на истории с Сулейманом Керимовым, мы их все купили.

б) у компании довольно большой долг. Так что сокращение его даже на $1 млрд. это +11% к капитализации.

Мы знаем какой у Полюса капекс и знаем какие доходы и куда они идут, так как даже дивиденды по четкой формуле считаются. Из неизвестных цена на золото и курс, но мы видимо, что для Полюса важнее себестоимость и объемы.

- Сопоставляем это с ростом бизнеса. Ждем 2019 год.

При EBITDA в $2 млрд., что уже не за горами, мультипликаторы перевернутся.

Сейчас

MCap = $9,4 млрд.

Net Debt = $3,2 млрд.

EV = $12,6 млрд.

EBITDA LTM = $1,784 млрд.

Итак, EBITDA становится $2 млрд. И продолжает расти.

Мы знаем, что а) 30% сразу на дивиденды или $600 млн. или 286 рублей бонусом, для тех кто купил по 3600-3700 очень приятно, б) капексы падают с $800-900 до $500-600 млн.

У компании образуется огромный денежный поток. Если к этому добавить возможную продажу непрофильного Лензолота (продали же Нежданинское), то долг в перспективе будет клонится к нулю.

Тем не менее EV/EBITDA 19 = 5,5 что для компаний такого класса и сектора является большой редкостью.