19.10.2016, 10:57

Рассмотрим интересные моменты.

Рассмотрим интересные моменты как и обещал на вебинаре.

Прежде всего отмечаю что в презентации 2015 7 из 44 страниц были посвящены угольному дивизиону, то в презентации 2016 12 из 46.

Далее моя вольная интерпретация, которая может использоваться вами лишь как пища для размышлений. Все расчеты и данные лучше перепроверить.

В любом случае инвестиции в сектор моя давняя идея и те крепкие парни кто продержался те и заработают.

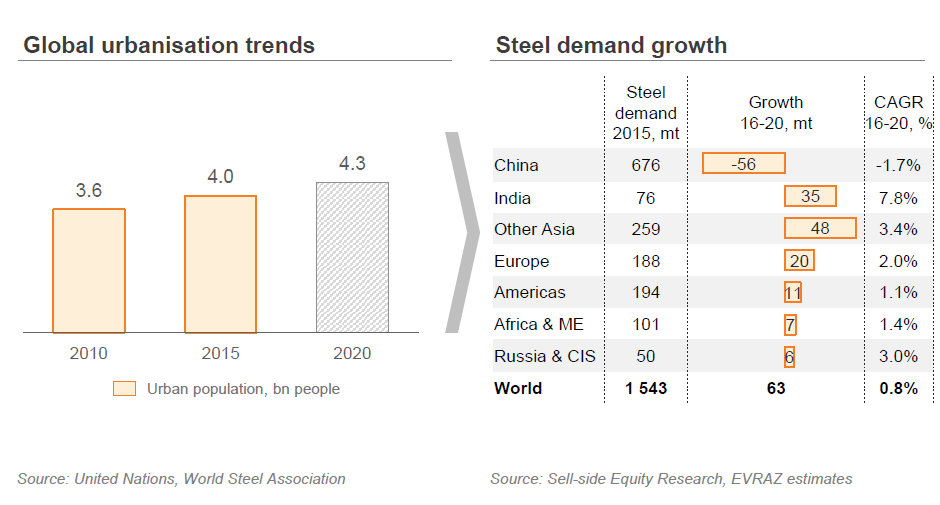

- EVRAZ не паникует и говорит, что урбанизация и рост в Азии (Индия и вне-Китая) даст хороший спрос на продукцию металлургов, тем более стерилизация уже фактически состоялась.

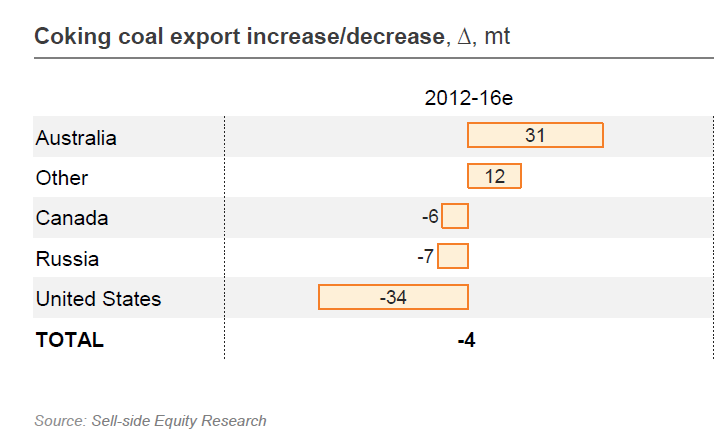

- За 2012-2016 с рынка экспорта угля ушли североамериканские производители. Об этом много писал в 2015. Видно что и в России пробел, что с учетом девальвации, будет восстановлено. EVRAZ прибавит 2 млн. тонн.

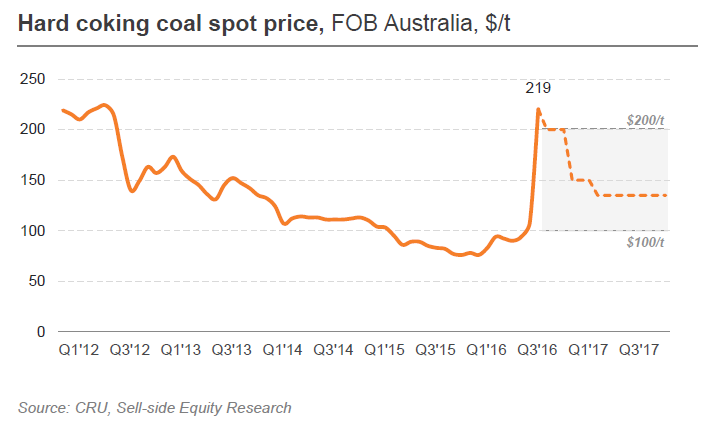

- EVRAZ звезд с неба не хватает, справедливую цену на 2017 они берут как $140. Сейчас на споте $235 и были контракты по $200, но почти все ждут откат, который не должен пугать. $140 это намного больше “дна” 2015 и очень много в рублях.

- EVRAZ рассматривает угольный дивизион как единое целое. Мы не должны выпускать из мыслей идею слияния активов и последующего SPO, естественно это будет когда все из пессимистов станут оптимистами и можно будет продать 10-25% акций объединенной компании очень дорого. А EVRAZ надо гасить долг в $5,316 млрд., чему посвящена вторая часть презентации, и это один из способов.

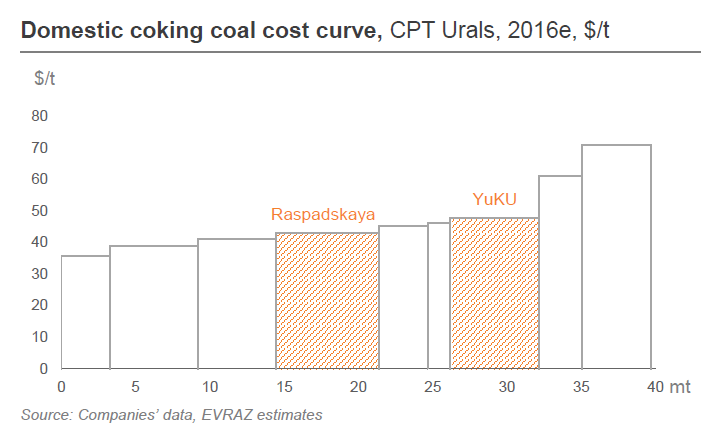

- Теперь самое интересное. Себестоимость очень низкая. Это главное преимущество.

Возможно первая компания на диаграмме это Эльгауголь, самая тонкая это ММК-уголь (бывшие активы Белона), справа это Воркутауголь.

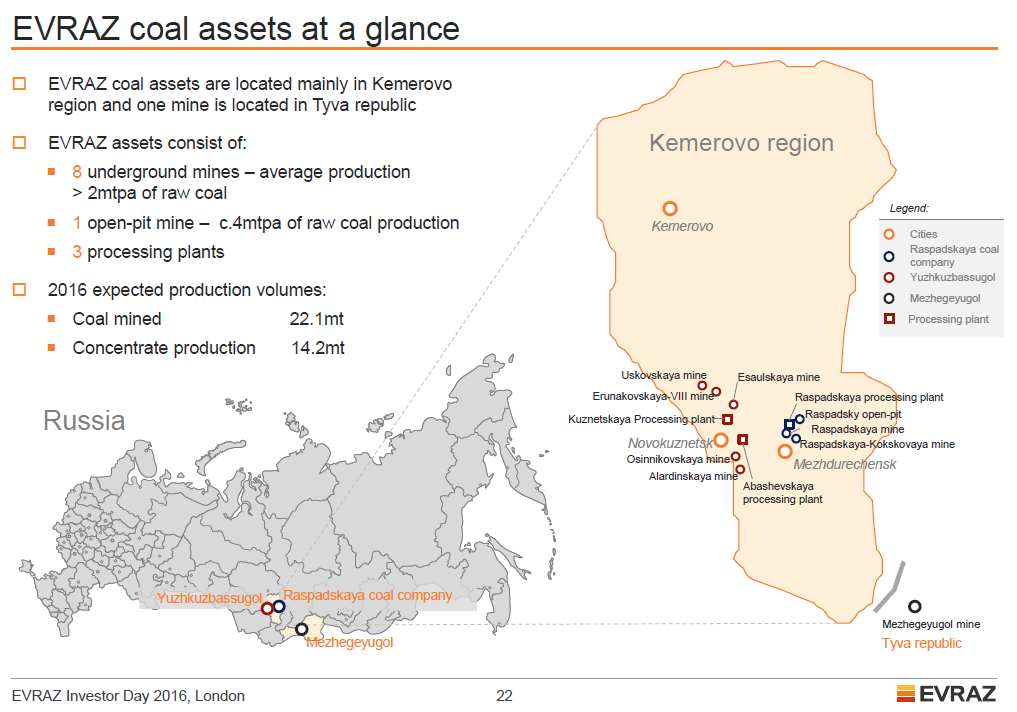

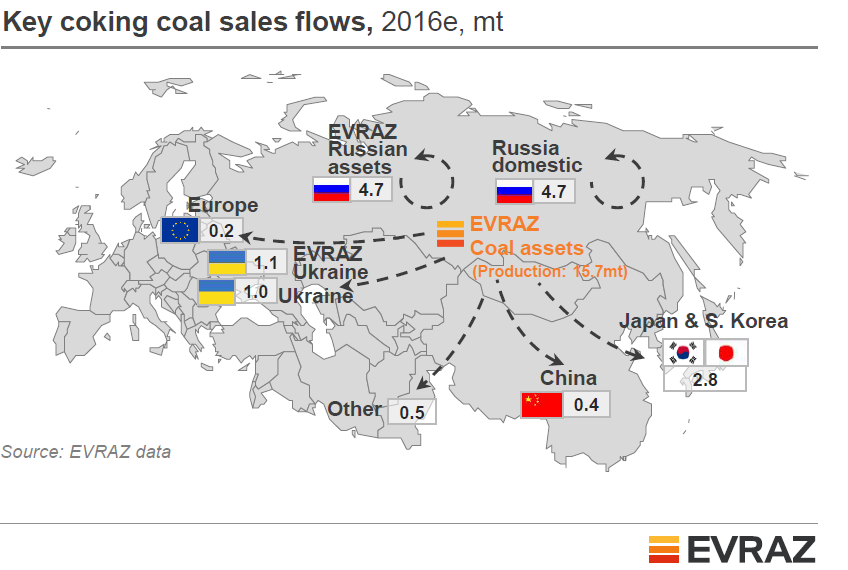

- Мы сейчас построим модель поставок Распадской. Вот карта по всему EVRAZ. Это продажи концентрата металлургического угля.

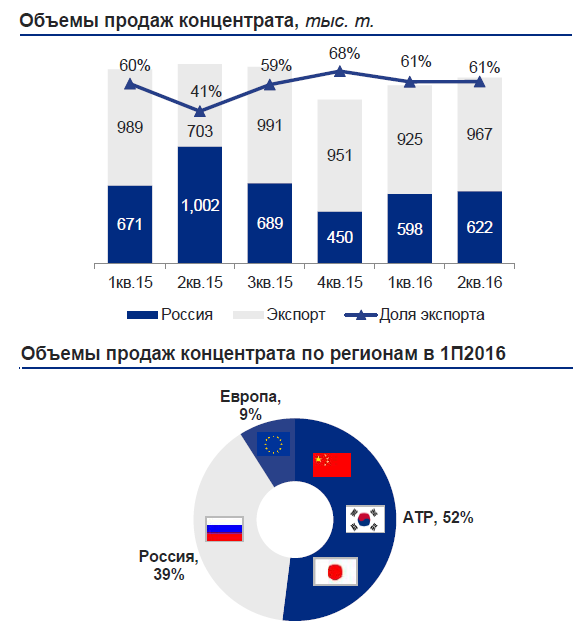

Согласно данным из презентации Распадской она свой уголь поставляла вот так:

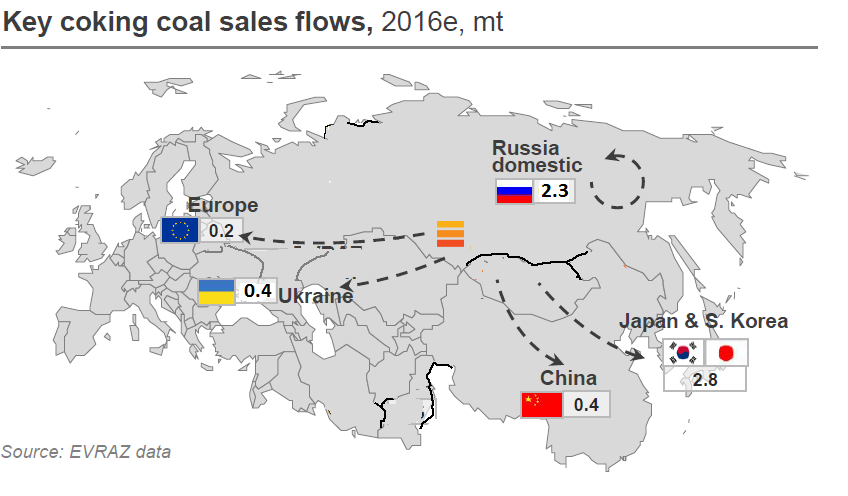

Подправим карту поставок только для Распадской. По всей видимости под Европой имеется в виду и Украина.

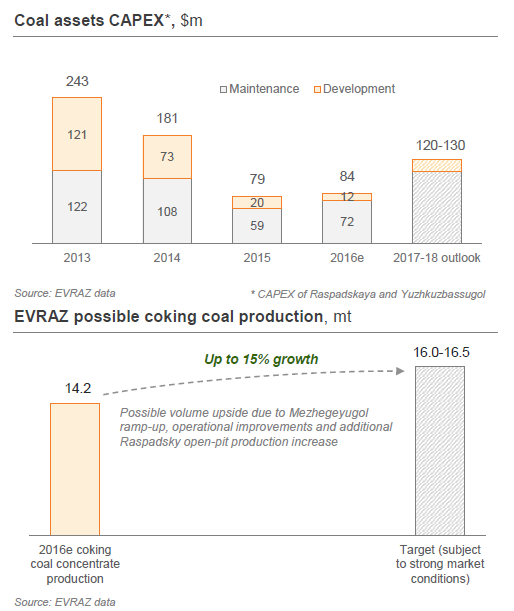

Ориентир по производству концентрата на 2016 год 6,1-6,3 млн. тонн. В 1-й половине года было 3,075 млн. тонн.

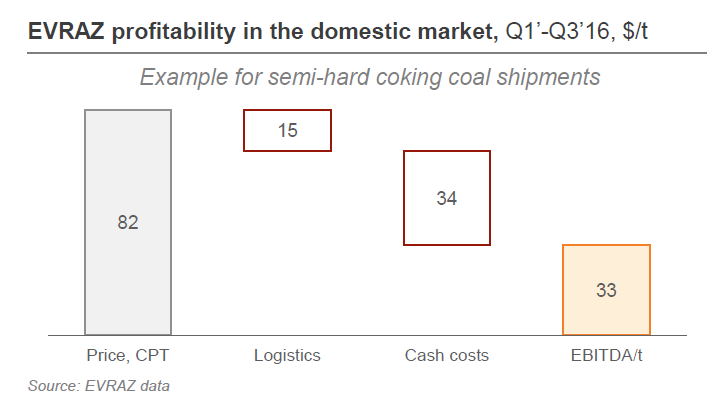

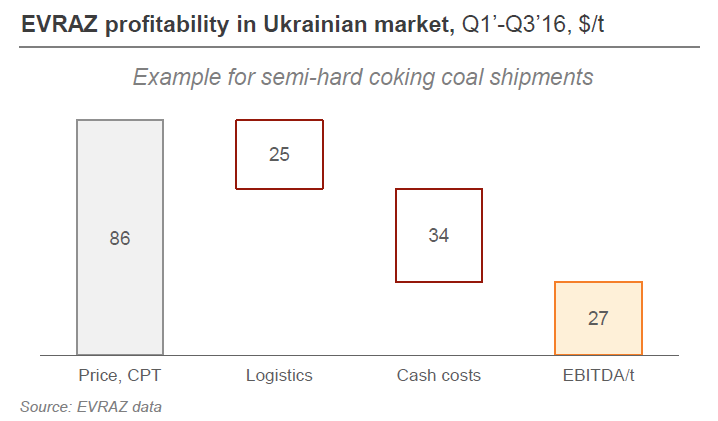

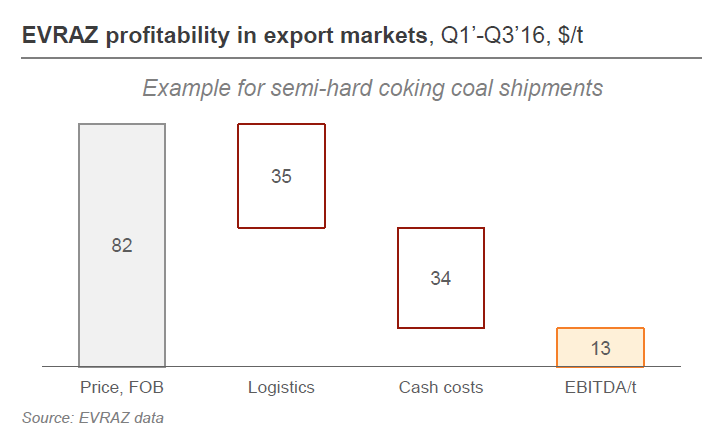

- EVRAZ раскрыл сколько компания зарабатывает на каждом направлении с тонны концентрата при средней цене на FOB в первых трех кварталах 2016 $82-86.

Внутренний рынок.

Украина.

Экспортные рынки.

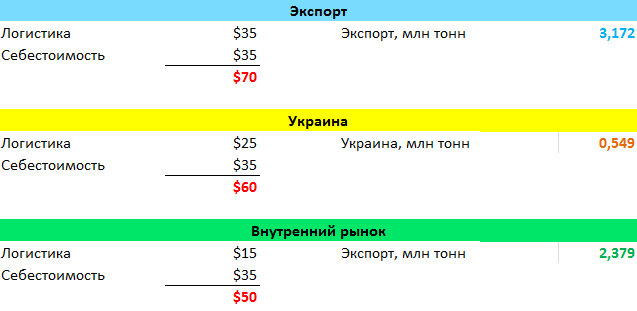

- Зная куда и сколько Распадская поставляет концентрат мы можем высчитать сколько она заработает при повышении цены на концентрат.

Берем себестоимость EVRAZ, но вообще себестоимость Распадской ниже чем у ЮКУ.

Вырастет ли себестоимость и транспортные издержки? Вряд ли сильно, если курс рубля будет стабилен.

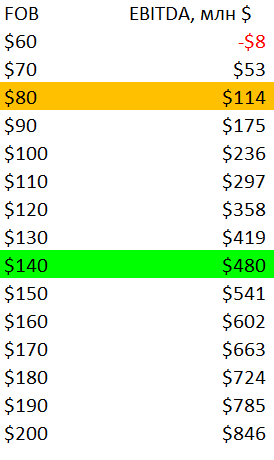

Можно сделать вот такую примитивную зависимость.

При $80 за тонну которые были в последние кварталы, Распадская зарабатывает $114 млн EBITDA. Например за 1-е полугодие 2016 EBITDA = $53 млн. Это мало и EV/EBITDA = 10, а долг EBITDA = 4,5.

Однако, при $140, опираясь на данные EVRAZ, и без роста себестоимости и укрепления рубля, Распадская будет генерировать больше $400 млн. EBITDA.

- Это все при стабильной добыче в 10 млн. тонн угля и 6,2 млн. тонн концентрата.

Однако в той же презентации EVRAZ указывает что будет рост производства на разрезе Распадский. А на разрезе очень низкая себестоимость.

EVRAZ говорит что рост добычи пройдет без особых затрат.

Так что все очень позитивно. Естественно ударная прибыль будет только за 2017 год (никаких дивидендов за 2016), поэтому надо подождать и немало, но угольщики стоят очень дешево.

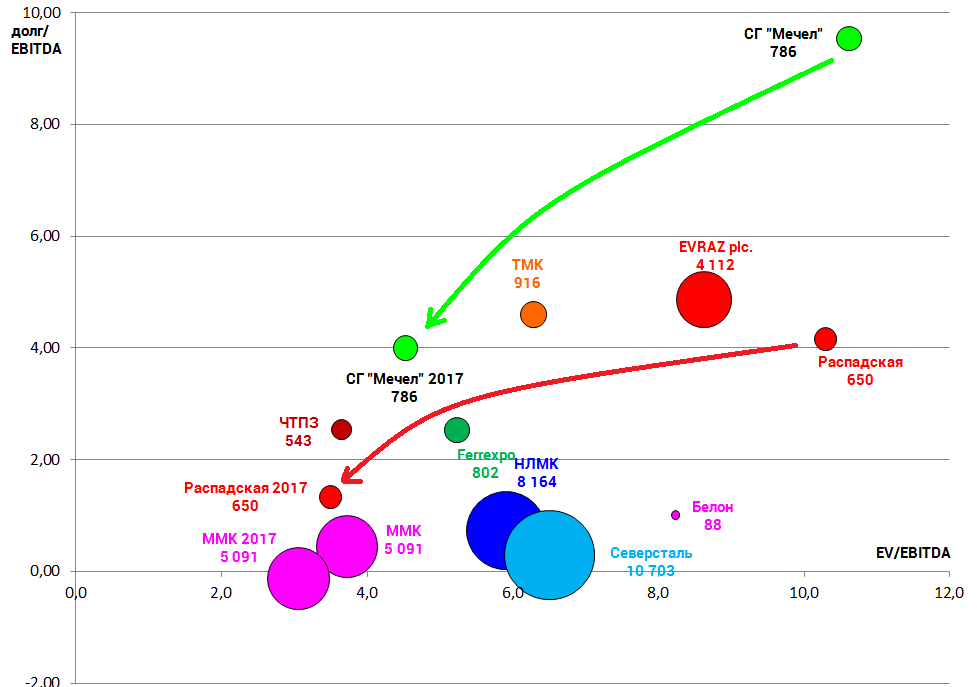

Вот как изменится мультпликаторы наших фаворитов при росте EBITDA 17 Распадской до $300 млн. и Мечела до $1500 млн.

Цели прежние.

Комментарий от Степанова.

Евраз ждёт сохранения высоких цен на уголь до следующей осени. Крупнейший производитель коксующегося угля в России Евраз ждёт сохранения высоких цен на металлургический уголь до третьего-четвертого квартала следующего года, но не планирует новых инвестпроектов в отрасли, сказал в интервью Рейтер топ-менеджер компании.

"Мы видим, что предложение на этом узком рынке находится на пределе, тут всё зависит от Китая, от того, когда он нарастит добычу, но не думаю, что цены упадут ниже $150 за тонну ", - сказал глава угольного дивизиона Евраза Сергей Степанов.

Дефицит предложения угля из-за сокращения добычи в Китае, который ограничил производственное время шахтеров 276 днями в этом году, привёл к скачку цен на коксующийся уголь с середины года вдвое до более $200 за тонну. Между тем Китай считает ценовое ралли на уголь неустойчивым, полагая, что производство местных угольщиков будет способствовать дальнейшему пополнению запасов страны.

Несмотря на то что Евраз планирует увеличить капзатраты в угольном сегменте в 1,5 раза, компания не хочет входить в новые инвестиционные проекты.

" Надо понимать, что отрасль 4 года несла убытки , ей в первую очередь необходимо расплатиться по долгам. Капзатраты же были нивелированы в последние 2-3 года, поэтому их увеличение - это восстановление до нормального уровня", - сказал Степанов.

Рентабельность угольного сегмента, по его словам, значительно вырастет во втором полугодии по сравнению с первым, когда она составила 29 процентов . Он не уточнил, насколько, сославшись на затянувшиеся переговоры о ценах в контрактах на уголь полутвёрдых марок.

Евраз, который планирует нарастить добычу угля в этом году на 6 процентов, продолжает фокусироваться на российском рынке, на который приходится 65 процентов продаж концентрата, сказал Степанов. В частности, Мечел, закупивший у компании 100.000 тонн угля, на октябрь заявил те же объемы.

“Мы с весны живём в режиме повышенного спроса на наш уголь внутри страны, в Юго-Восточной Азии, на Украине”, - сказал глава угольного подразделения Евраза.