20.01.2017, 09:56

Несколько мыслей о возможных корпоративных событиях.

Несколько мыслей о возможных корпоративных событиях.

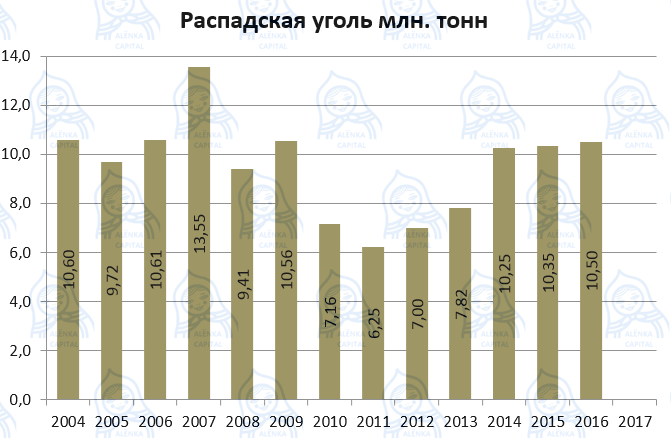

Итак, у Распадской существенно улучшаются финансовые и производственные показатели и как классическая циклическая акция, она пошла вверх и явно все предстоящие отчеты будут подымать ее все выше, мультипликаторы будут меняться.

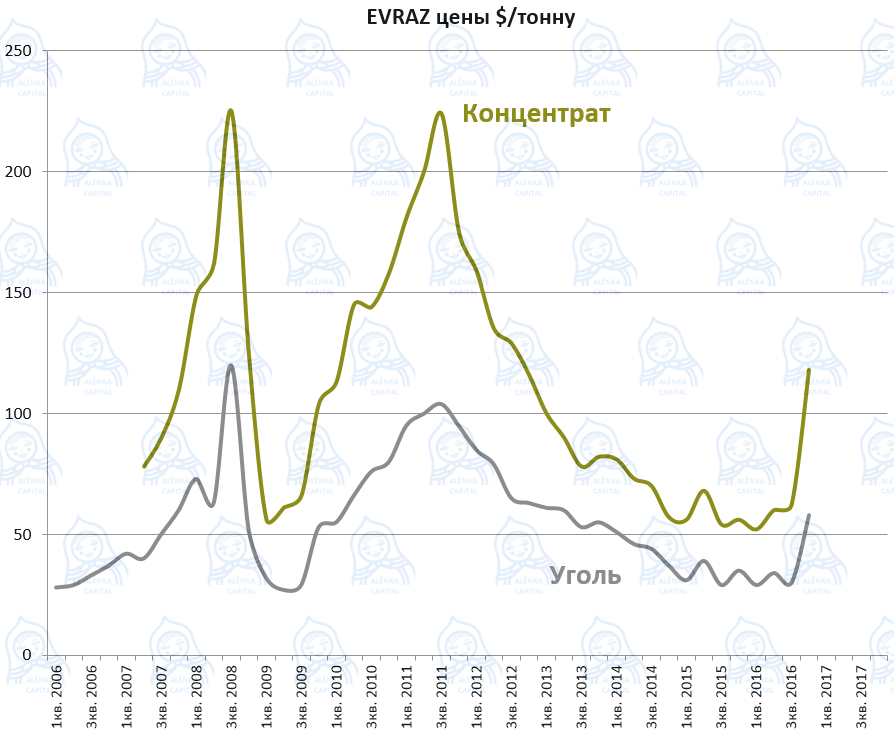

Контрактные цены (не путаем со спотом) у EVRAZ (не путаем с Распадской) в 4-м квартале $118 за тонну концентрата.

Это примерно те же уровни что и в 2-3 квартале 2008 и 1-4 квартале 2011, в рублях.

Мы знаем, что в 1-м квартале контрактные цены будут еще выше. То есть не $118, а возможно $150. В рублях это будет исторический максимум.

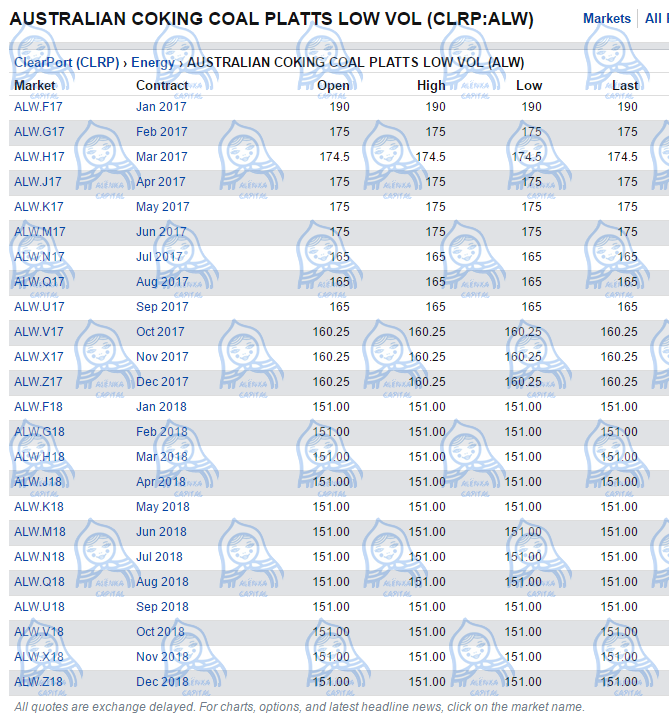

Плюс фьючерсы до декабря 2018 на премиальный концентрат стабилизировались на уровне $150 (EVRAZ прогнозирует $140).

Но, в Распадской есть другая идея, и я считаю что она очень важна, о чем надо повторить.

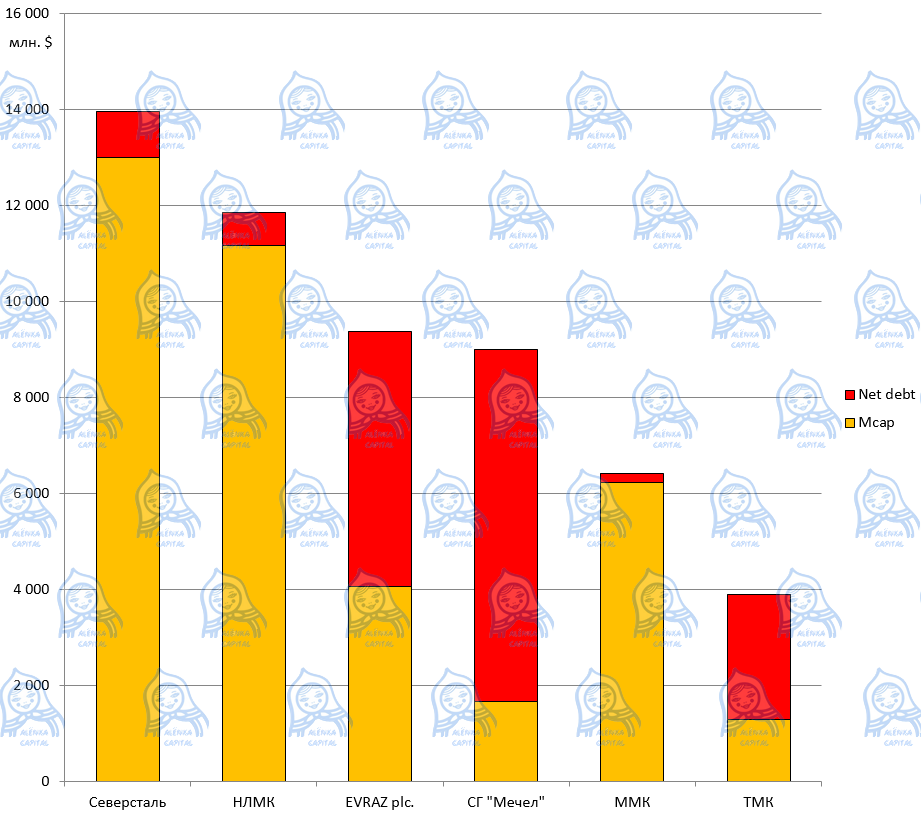

У EVRAZ огромный долг, примерно как у Мечела. У НЛМК, ММК, Северстали долга нет.

EVRAZ и его акционеры хотят этот долг погасить или сократить, это уменьшит проценты, позволит платит дивиденды и отразится на росте капитализации. Как было у ММК.

Возможно в этом году, на фоне скачка финпоказателей угольного дивизиона, EVRAZ объединит своих двух угольщиков Южкузбассуголь и Распадскую с последующим SPO.

Об этом много писал ранее. Менеджмент такие планы косвенно подтверждал. Получится второй в мире металлургический угольщик после Teck. Для справки капитализация Teck $13,85 млрд. EV = 19,3 млрд.

Продажа части акций, уменьшит долг EVRAZ примерно на $1 млрд.

Но есть и другая возможность.

EVRAZ в любой момент может продать лишний уголь.

То есть ЮКУ полностью закрывает потребности EVRAZ, а Распадская все продает сторонним игрокам и большую часть экспортирует, это опция на продажу.

У менеджеров, EVRAZ выкупал акции Распадской по $3, в конце 2012. Цены на концентрат были ниже чем сейчас, добыча существенно ниже, только отошли от аварии.

Соответственно, если Распадскую выставить на продажу, НЛМК, ММК или любой другой горнометаллургический игрок, могут заплатить $2-3 млрд. минимум.

Тот же НЛМК выглядит идеальным покупателем, компания не имеет своего металлургического угля, и почему-то не спешит строить шахты на своих лицензионных участках в Коми.

Если сделка состоится, долг EVRAZ упадет до $2-3 млрд. и долг/EBITDA нормализуется. Сейчас долг/EBITDA у EVRAZ почти 5! Это очень много.

У НЛМК долг/EBITDA после возможного приобретения не превысит 1,5 и займы быстро отработаются.

В комментариях к посту про результаты EVRAZ, как мне показалось, этот сценарий кажется невероятным, но почему?

Если не выводить на SPO укрупненного угольщика (могут докупить еще и Сибуглемет), то зачем держать избыточный груз при супервысокой долговой нагрузке?