22.04.2016, 20:51

22.04.2016. По аналогии с ММК посчитаю структура стоимости у Интер-РАО, фаворита ALENKA CAPITAL в генерации.

Сразу скажу, что время работает на компанию. Генерирует кучу прибыли. Ожидания на 2016 у менеджмента позитивные.

Время работает на акционеров.

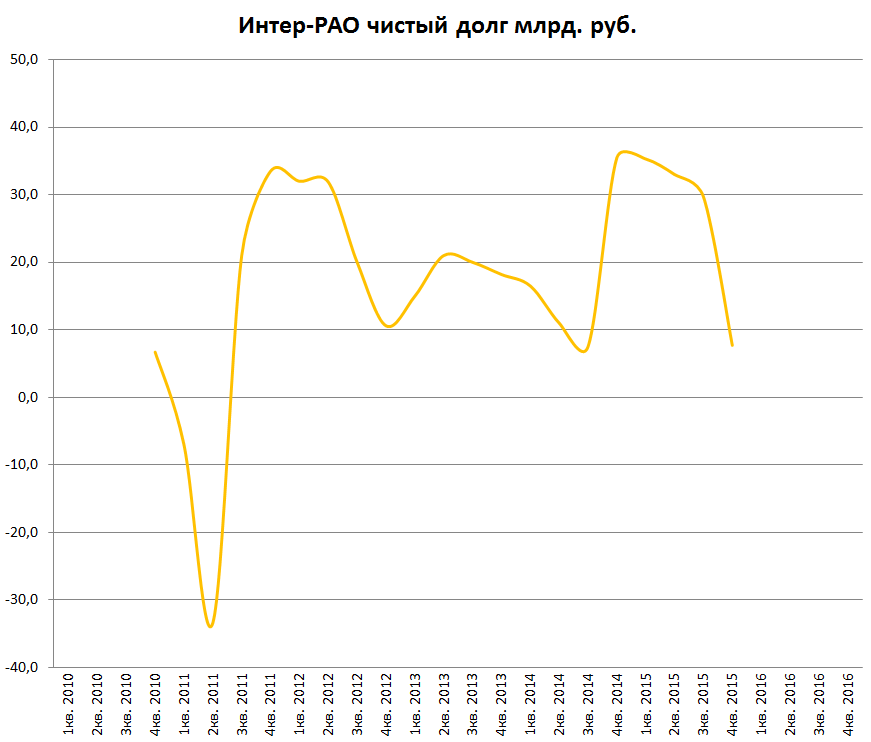

Вот как падает долг. EBITDA большая, капиталовложения завершаются, так что долг будет отрицательный уже скоро. То есть повторю скоро компания будет от денег ломиться.

Посчитаю по аналогии с ММК.

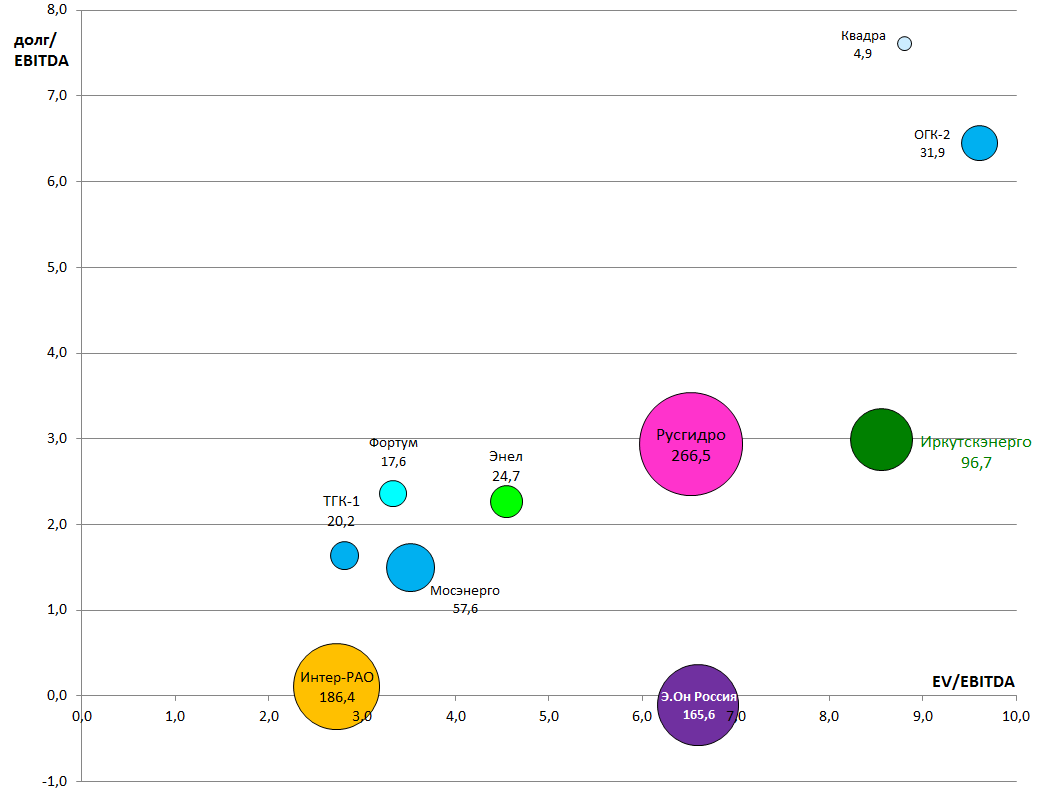

- Очень очень дешево. EV/EBITDA=2,7 И никаких долгов. Долг/EBITDA=0,1

-

Время работает на инвестора, долг гасится, компания больше зарабатывает. Даже при сохранении текущих низких мультипикторов капитализация будет расти.

-

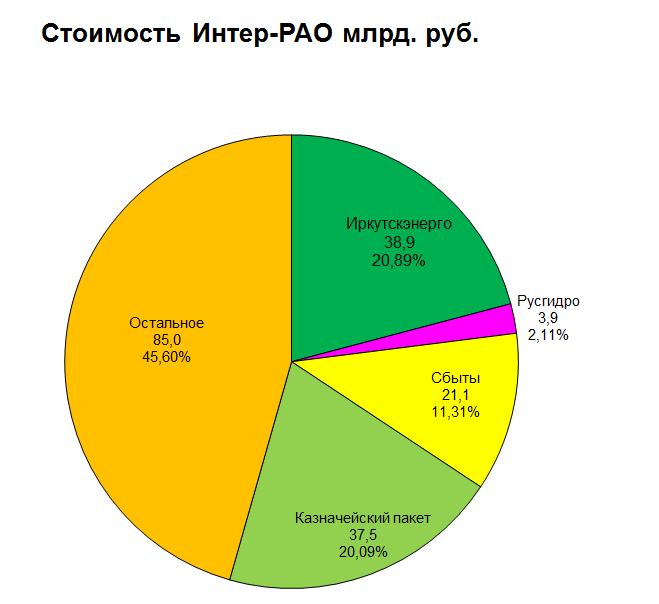

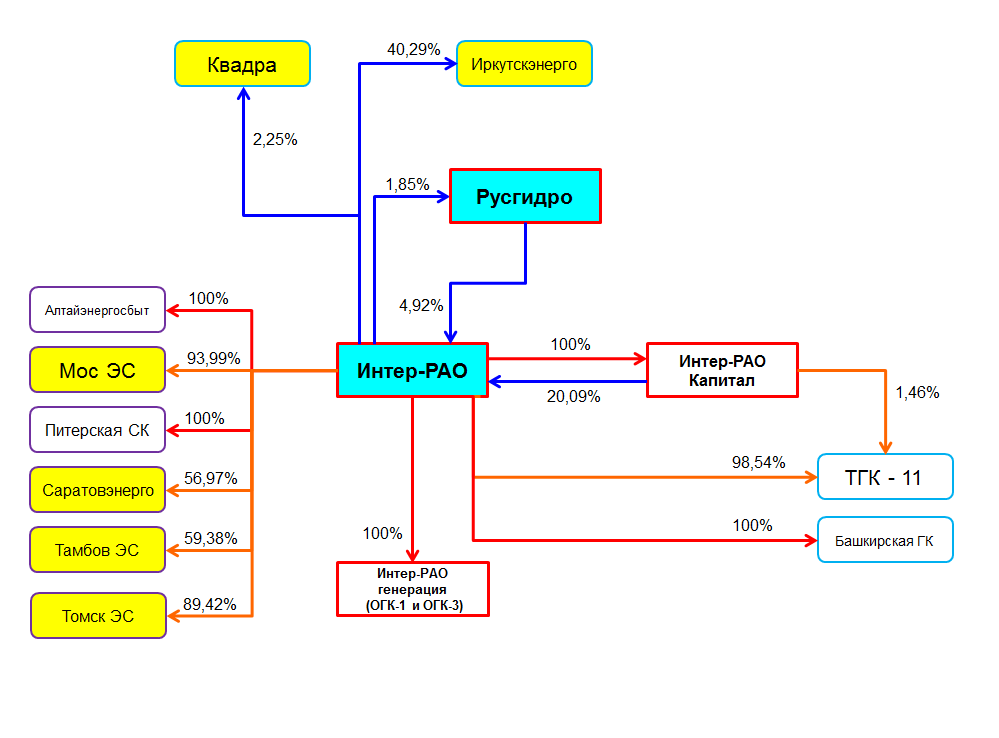

Самое главное. Сделка с Иркутскэнерго. Сегодня продал последние 100 лотов. Мне пришло в голову что рынок не видит бенефициара сделки.

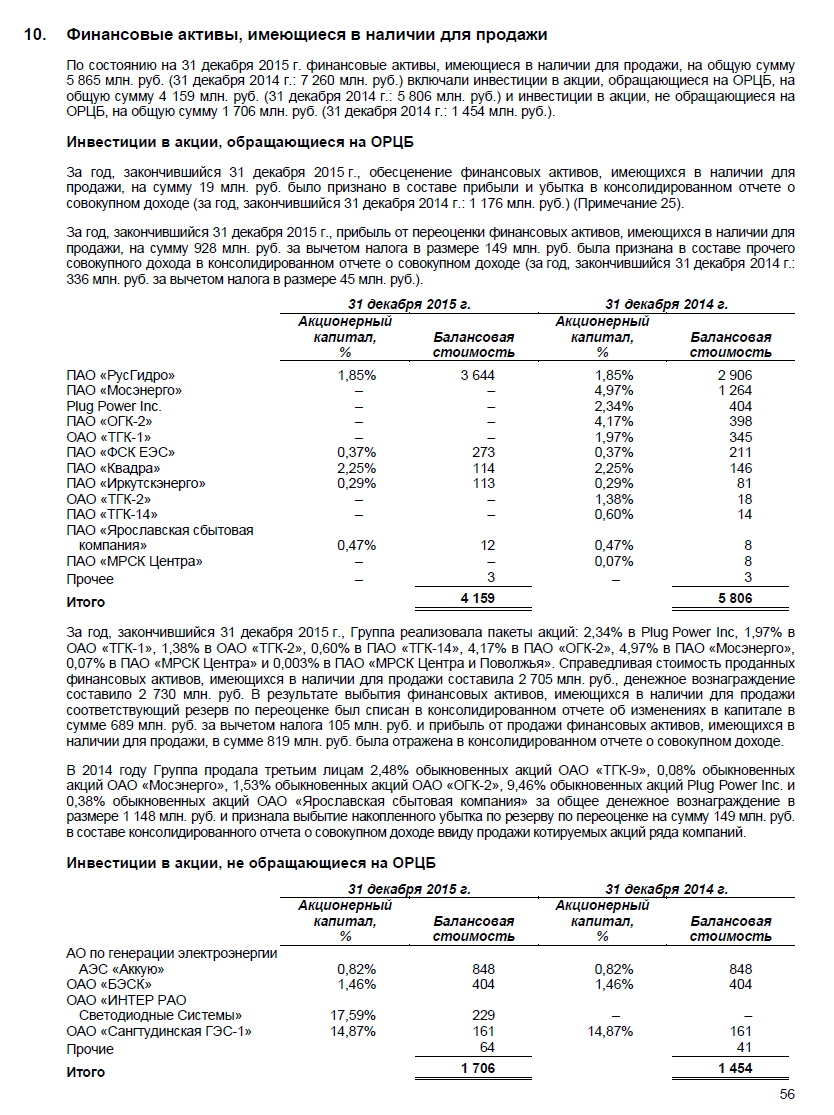

Кроме Иркутскэнерго на продаже есть всякие мелкие пакеты на 4-6 млрд. рублей. Беру в расчет только Русгидро.

Также я не забываю что есть огромный казначейский пакет и сбытовой дивизион.

На слайде выше мы видим, что почти все мелкие пакеты в ОГК и ТГК компания продала в 2014-2015. Так что и остальные продаст.

Есть пакет в Экибастузский ГРЭС-2 на 6 млрд. руб. (мое мнение он стоит дороже).

Большая Молдавская ГРЭС потянет на 10 млрд. руб.

Плюс зачем-то есть казначейские пакет 20,09% , это общие акции, их или погасят или продадут. То есть фактически доля каждого акционера больше на 25%. Когда то это сработает.

2% правда идет на опционную программу для менеджмента.

Параллельно часть денег тратят на докупку сбытов (МосЭС, Томск, Башкирию купят).

Продажа 40,29% акций Иркутскэнерго это 38-40 млрд. рублей по текущим ценам. Они не консолидируют эту компанию, так что это будет супер удачная сделка и огромное количества кэша.

То есть умело строят холдинг, жду интересные покупки плюс важные корпоративные события. Сделка по Иркутскэнерго прибавит сразу +15% к капитализации.

Прибыль МСФО за 2015 была P/E=7,8 но дивиденды маленькие, как и Роснефть Интер-РАО дочка госкомпании Роснефтегаз.

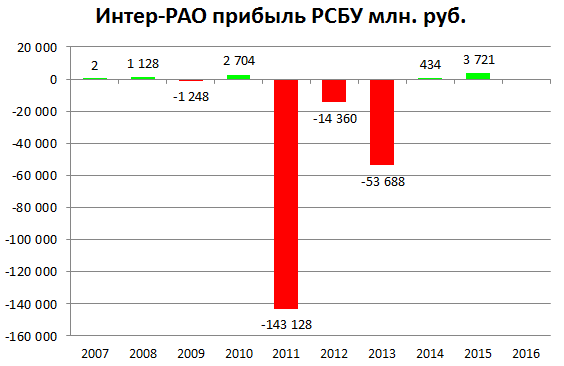

Платят 25% по РСБУ. А это прибыль мала. Но может быть и огромной если дочки заплатят дивиденды.

Из-за того что РСБУ отражает только то Интер-РАО которое выделилось из РАО ЕЭС (Ивановские ПГУ, Сочинская ТЭЦ, Калининградская ТЭЦ и т.д.).

Потом была большая допэмиссия по внесению активов и компания стала крупным игроком на рынке.

Основные активы это “Интер-РАО генерация” (бывшие ОГК-1, ОГК-3, Башкирская генерирующая компания), ТГК-11, сбыты.

Поэтому Щербовичу логично лоббировать присоединение дочек и погашение казначейского пакета.

Стронг бай. Цель указал в идее.