24.10.2016, 09:56

Реалистичный сценарий отъема кубышки.

Реалистичный сценарий отъема кубышки.

Далее все плод моей бурной фантазии, но как говорится в сказке ложь да в ней намек.

Лично я в начале года был уверен, что Башнефть в ходе приватизации купит как раз Сургутнефтегаз, ну или на крайний случай закредитованная ННК, под которую все и делалось, как мне казалось. Сургутнефтегаз подходил идеально - куча денег и низкая доля переработки, а Башнефть это такой большой НПЗ.

Однако мы видим, что гигантомания Сечина это вовсе не миф, а рыночный фактор.

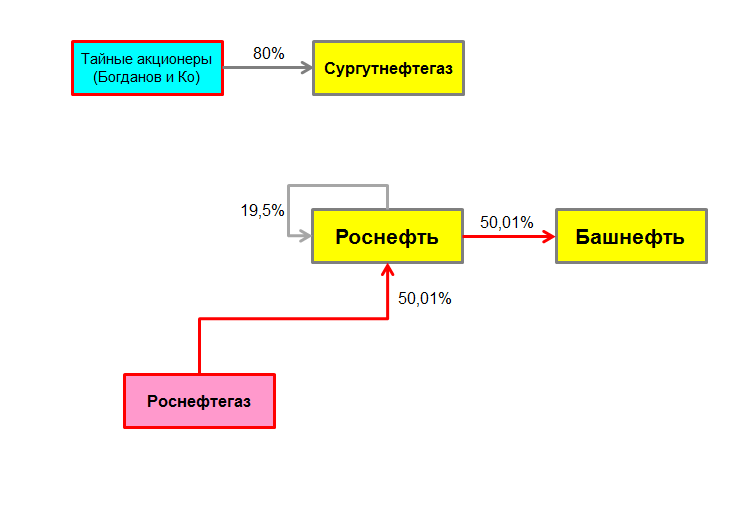

Итак, вскоре Роснефть получит 19,5% своих акций. Вызвана ли такая нетривиальная приватизация тем что надо экстренно пополнять бюджет или тем что не хочется терять лицо с провалом приватизации, так как китайские и индийские партнеры отказались дорого платить, мы не знаем. Но возможно это часть большой интересной комбинации.

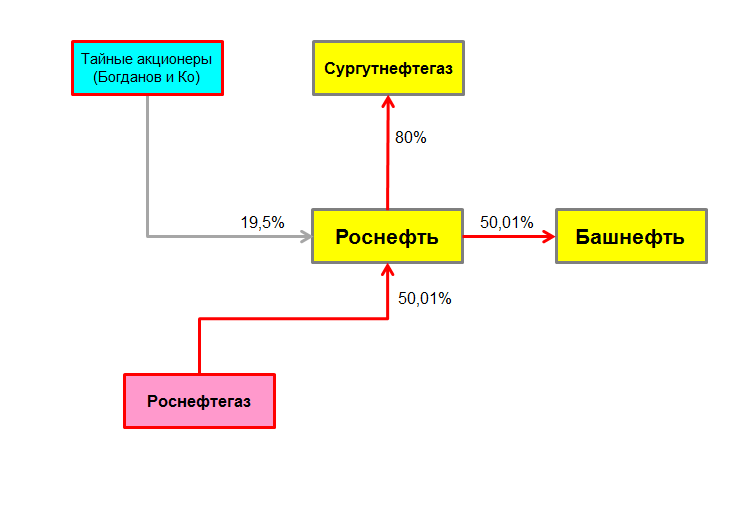

Представьте что в 2018, после выборов произойдет мегасделка. Тайный пул акционеров Сургутнефтегаза получит взамен своих 74-80% акций 19,5% акций Роснефти.

Сейчас такой пакет Роснефти стоит 712 млрд. рублей, а 80% акций Сургута 968 млрд. Но Роснефть может и подорожать, тем более сам Сечин считает, что она недооценена в два раза.

http://www.vestifinance.ru/videos/28052

Сейчас схема владения активами такая:

А после обмена будет такая:

Далее Роснефть объявит добровольную оферту и вытеснит миноров по схеме Фрамстандарта. При этом префы должны быть не голосующими. Акции понесут все, может кто по наивности в суд подаст.

С учетом динамики курса рубля, как раз дивиденды не ожидаются в ближайшие два года, но если что могут и просто не платить. Все дивидендные теории и расчеты вроде “вот за 2018 точно хорошие дивы дадут” лопнут с треском.

Ну и набрав 95% произойдет squeeze out. Премии исходя из соотношения 80% акций Сургутнефтегаза и 19,5% акций Роснефти естественно не будет, скорее дисконт.

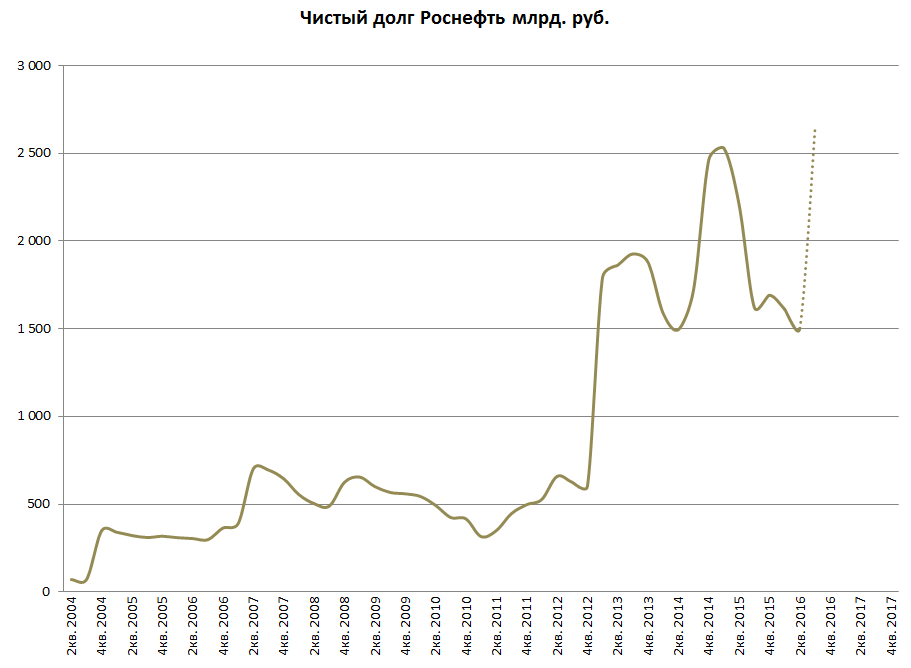

Поглотив 100% Сургутнефтегаза Роснефть получит его кэш, что позволит полностью рассчитаться с долгами. А долг Роснефти после приватизации будет огромен.

Богданов получит легализацию, ликвидные акции крупной госкомпании. Из тайного миллиардера станет чистым, плюс поможет государству, а он человек ответственный и государственный.

Мало кто помнит что в период залоговых аукционов когда продавали ЮКОС, ЛУКОЙЛ и Сибнефть, Сургутнефтегаз также выставили на торги. И купил его пенсионный фонд компании (конкурентом была Роснефть), и сделали они это только потому что не хотели допустить олигархов к захвату. Так и присматривают за активом. Купили кстати за 1,4 млрд. рублей в новом эквиваленте или за $400 млн.

Больше людей помнят что Сургутнефтегаз купил за $9 млрд. 76,79% акций Юганскнефтегаза в 2004 и потом “чистый” актив перепродал уже честному выгодоприобретателю, то есть Роснефти.

Краткое выступление адвоката “Роснефти”, не участвовавшей в аукционе, завершал эмоциональный пассаж: “У руководства ЮКОСа развилась мания преследования. Не надо искать вселенский заговор и считать, что за всем стоит ‘Роснефть’!” “Почему же ‘Роснефть’ сама не участвовала в торгах, если 23 декабря 2004 года, через четыре дня после аукциона, приобрела доли в ‘Байкал Финанс Групп’?” — спросил адвокат ЮКОСа. Но судья снял и этот вопрос: “Участвовать в торгах или нет — это право ‘Роснефти’”.

С чего бы такая помощь? И Путин в курсе.

http://1prime.ru/Interview/20041221/760160434-print.html

Тем более Богданов и замечен в других корпоративных историях с связанных например с банком Россия.

Почему кубышку никуда не тратят? Или Богданов параноидальный скрудж или она нужна, но хорошим людям и государству у которого собственно Сургут не совсем честно отжали в 1995.

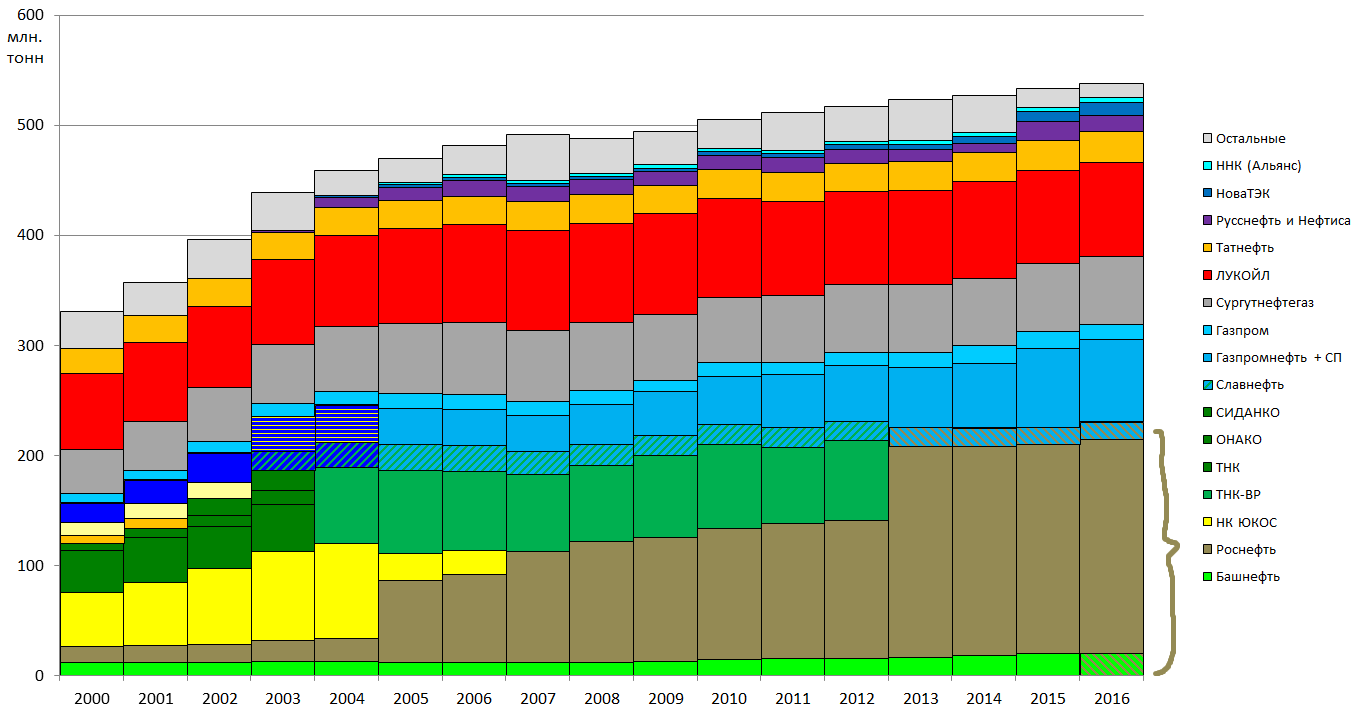

Подытожим. Если несколько лет назад появлялись слухи о том, что Роснефть хочет купить Сургутнефтегаз, то я воспринимал это как бред. Однако Роснефть потихоньку ест всевозможные активы, как огромный пылесос уже скупила примерно 1/3 отечественного нефтегазового комплекса.

Гигантомания подтвердилась в ходе довольно спорной с экономической точки зрения покупки Башнефти.

Компания при этом планирует строить огромные и дорогостоящие НПЗ в точках роста на Дальнем Востоке, Индии и Индонезии.

Так что поглощение Сургутнефтегаза с оговорками ФАС (СЗ регион где НПЗ Сургутнефтегаза и заправки не закрыт Роснефтью, могут продать лишь Талакан и то азиатским бизнес-партнерам или ННК) вполне реально.

При том что платить придется акциями, что выгодно и Роснефти и ее акционерам и Богаднову и Ко (не надо думать что он продешевил, ведь сейчас у него по сути ничего нет).

Кубышка уплывет в нужные руки, или кто-то надеялся погреть на этом свои?