11.01.2017, 12:41

В группе зашел разговор про ритейлера.

Ребята пишут. что это классный магазин, пишут что у него высокая вертикальная интеграция, что даже в маленьких городках он уже засел, что Галицкий выдающийся бизнесмен.

Просто вкратце еще раз моя логика.

- Классный магазин.

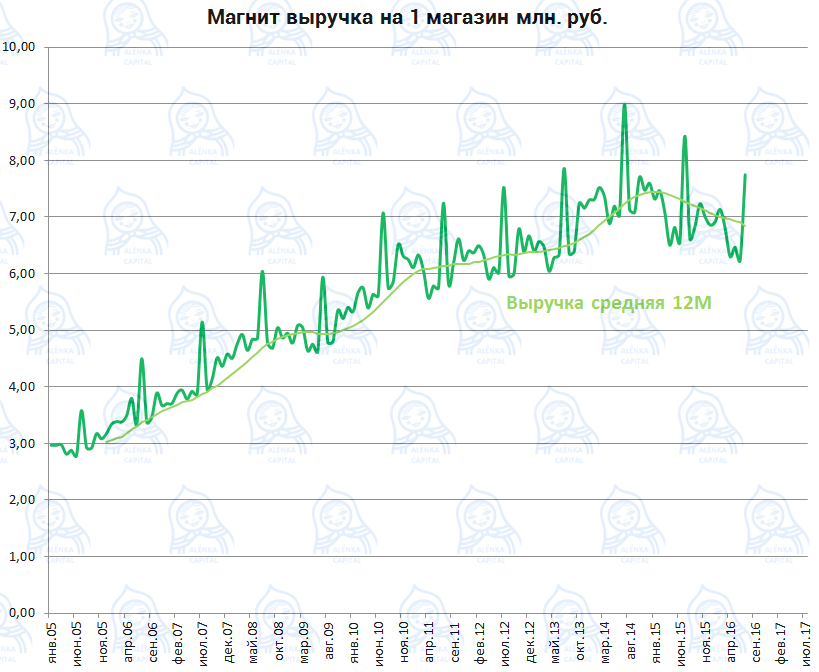

Почему же у Магнита падает выручка на магазин?

Все ведь понимают, что если бы Магнит не открывал 2000 новых магазинов, то в старых мы бы увидели спад выручки? Так как существует инфляция, это значит что люди покупают в Магните меньше продуктов в килограммах или просто меньше ходят.

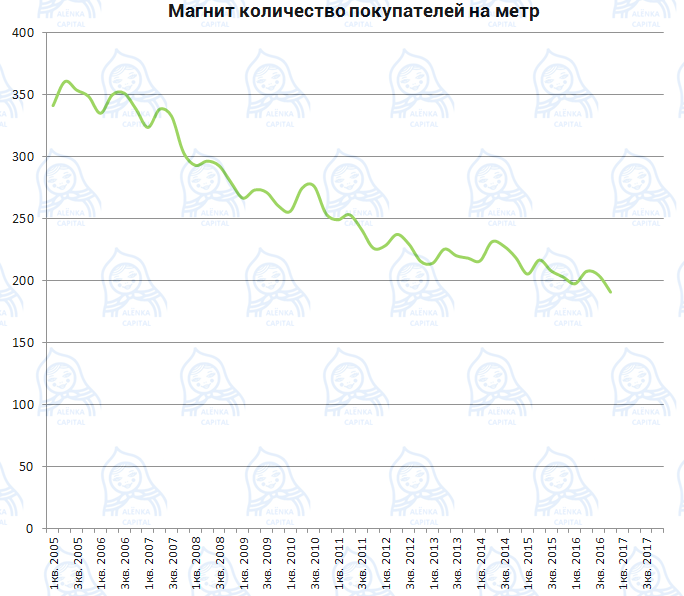

Вот еще одна диаграмма, новая, такой ни у кого вы еще не видели. Но это по сути главное.

То есть показатель упал в два раза. Конечно падение объясняется и выходом в регионы, но все же.

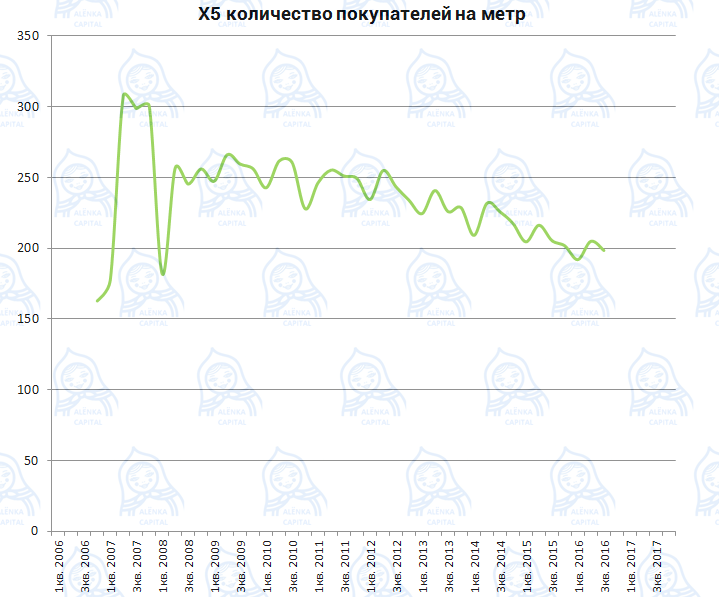

У X5 данный показатель за 10 лет не сильно то и упал. Уже скоро операционный отчет и новый лидер рынка будет очевиден.

Так классный магазин Магнит или нет? Почему покупатели туда ходят все меньше и меньше? Люди пишут, что магазин классный и сами они ходят в него и видят покупателей. Тогда откуда мои цифры. я их придумал?

- А вот Сергей Галицкий, советую посмотреть. Возможно с таким вожаком далеко уже не уехать.

- Но все это (плохие магазины, бегущие с корабля менеджеры, злые побеждающие конкуренты) это все лирика и конечно с элементами субъективности. Давайте ближе к деньгам.

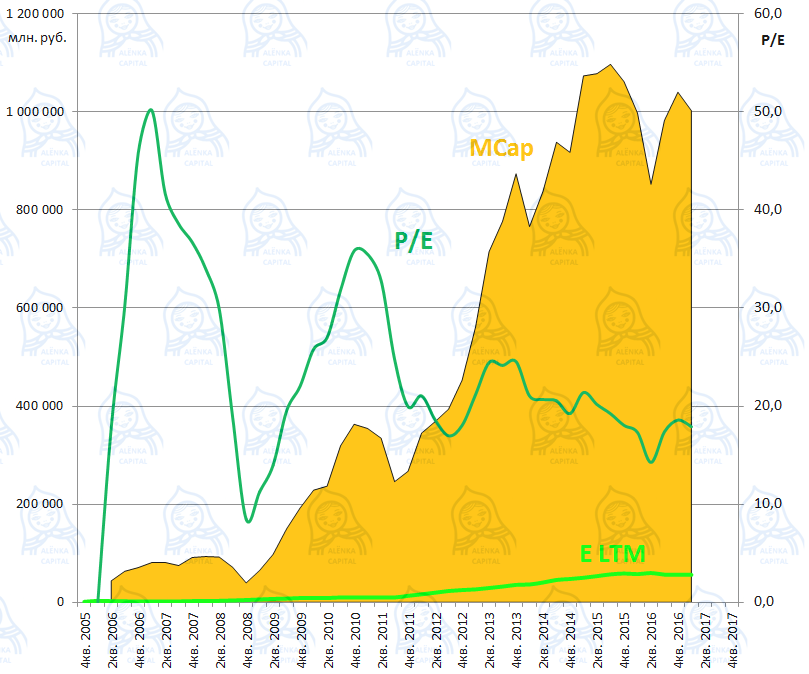

Я наблюдаю, что не всем понятно для чего мы смотрим EV/EBITDA.

Вот более упрощенное понимание реальности.

Магнит стоит на бирже 1 трлн. рублей. А X5 скольок стоит?

А прибыль за последние 12 месяцев 56 млрд рублей.

То есть компания стоит 18 годовых прибылей. Если бы я купил ее у Галицкого, то 18 лет отбивал бы затраты. Депозит в Сбербанке и то быстрее бы удвоился.

Готовы вы купить такой дорогой бизнес? Если читали “разумного инвестора” то вряд ли.

Все эти объяснения, что западные инвесторы готовы платить за высокие мультипликаторы, это несерьезно. Они убегут в поисках или ритейлеров во Вьетнаме, Индии или Филиппинах. Ну а кто-то, наверное будет сидеть насиживать.

А почему они до сих пер сидели, ведь P/E давно не низкий?

Они просто верили в то что рынок перспектив и бизнес растет.

Может ли Магнит давать 200 млрд. рублей прибыли?

То есть один вот такой обычный магазинчик должен принести 14 млн. рублей прибыли в год.

Это просто невозможно.

Я предполагал, что как только инвесторы, увидят что бизнес не растет, они из него экстренно выйдут.

Мне удалось это предсказать, никто больше не ожидал что Магнит, несмотря на байки и открытие магазинов, просто перестал увеличивать показатели.

Сергей Галицкий придумал пару временных трюков с индексом MSCI Russia, это позволило ему продержаться еще год, но стало все только хуже, а временным окном он не воспользовался или это было невозможно.

Если кто-то готов платить за Магнит 1 трлн. рублей на основании того, что магазин лидирует в Краснодаре или Ростове или Козельске, то это его право.

Я выбираю другие истории, торгующихся по 5 годовых прибылей например или по 1 годовой прибыли.

Что касается шорта. Не рекомендую, если у вас в голове сразу возникают подсчеты комиссий и т.п.