06.04.2017, 10:54

Давно не писал про эту бумагу.

Давно не писал про эту бумагу. Про префы будет интереснее рассуждать если увидеть чистую прибыль по итогу года, а пока там надо ждать.

Обычка отдельная история. В прошлом рынок считал что это ликвидный металлург, в недавнем прошлом полудохлый угольщик, сейчас статус не ясен, скорее все считают что это зомби до 2022.

Как это ни странно, мне кажется у него красивый график.

На общерыночной коррекции в феврале-марте акции потеряли треть стоимости. Ни префы ни обычка никому не нужны! А ведь не было ни грозных сообщений ни от Грефа, ни от Костина.

Тем не менее, я считаю, что в этот раз, в отличии от весны 2015 “заражение”, Мечела случайными игроманами минимально. И все слабые руки уже продали, это очень важно, ведь по мере роста никто из них покупать не будет.

Могут ли появится серьезные покупатели? Новостной поток иссяк. Даже некому написать об очередном раунде переговоров о железной дороге.

Ближайший очевидный драйвер это отчет по МСФО за 4-й квартал 2016.

Исходя из отчета Распадской и доли угольного бизнеса Мечела в выручке, можно ожидать EBITDA в районе 28 млрд. рублей или выше.

Чистый долг/EBITDA улучшится с 9,5 до 6,3. Но это все равно много. Однако уже идет второй квартал 2017, значит мы можем заложить цифры и за 1-й квартал 2017.

EBITDA будет никак не ниже 32 млрд. рублей за счет ударного для угольщиков периода. Рублевый долг усохнет как за счет гашения, так и за счет оставшейся долларовой части которая просто дешевеет.

Очень консервативно долг/EBITDA будет 4,5. Считаю как всегда не в нашу пользу.

Почему будет ударный первый квартал?

Вот уже знаменитая табличка от Сергея Андреева.

Концентрат в 1-м квартале 2017 продавался явно дороже чем в 4-м квартале 2016.

Точная цифра будет 27 апреля, но это ударный квартал безусловно.

Диаграмма с ценой продажи концентрата металлургического угля из операционных отчетов и EV Распадской (чтобы исключить влияние валютного долга). Таких цен на продукцию в рублях никогда не было, а EV отстает.

Для Распадской полугодие будет ударным. В апреле, как мы видим цены упали, но уже в мае, из-за урагана Дебби, они снова вырастут.

Для Мечела это значит что впереди 2-3 ударных квартала. Точных цифр впрочем нет, лишь ориентировочная динамика цен.

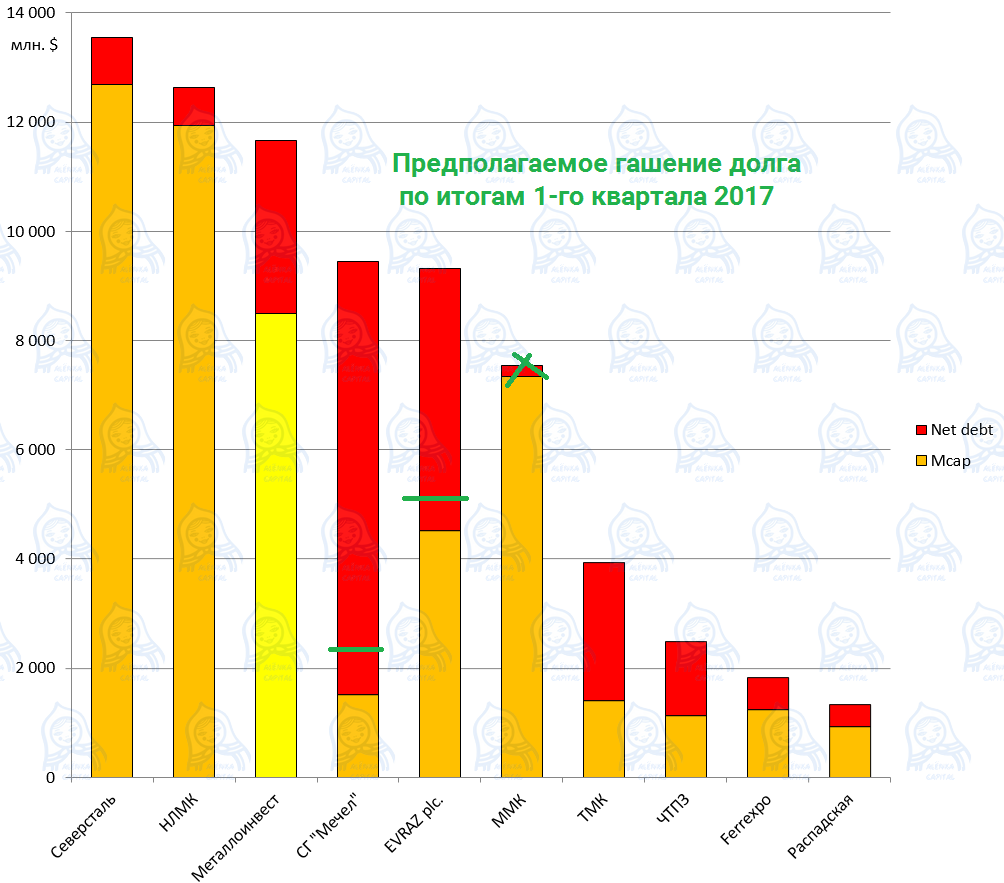

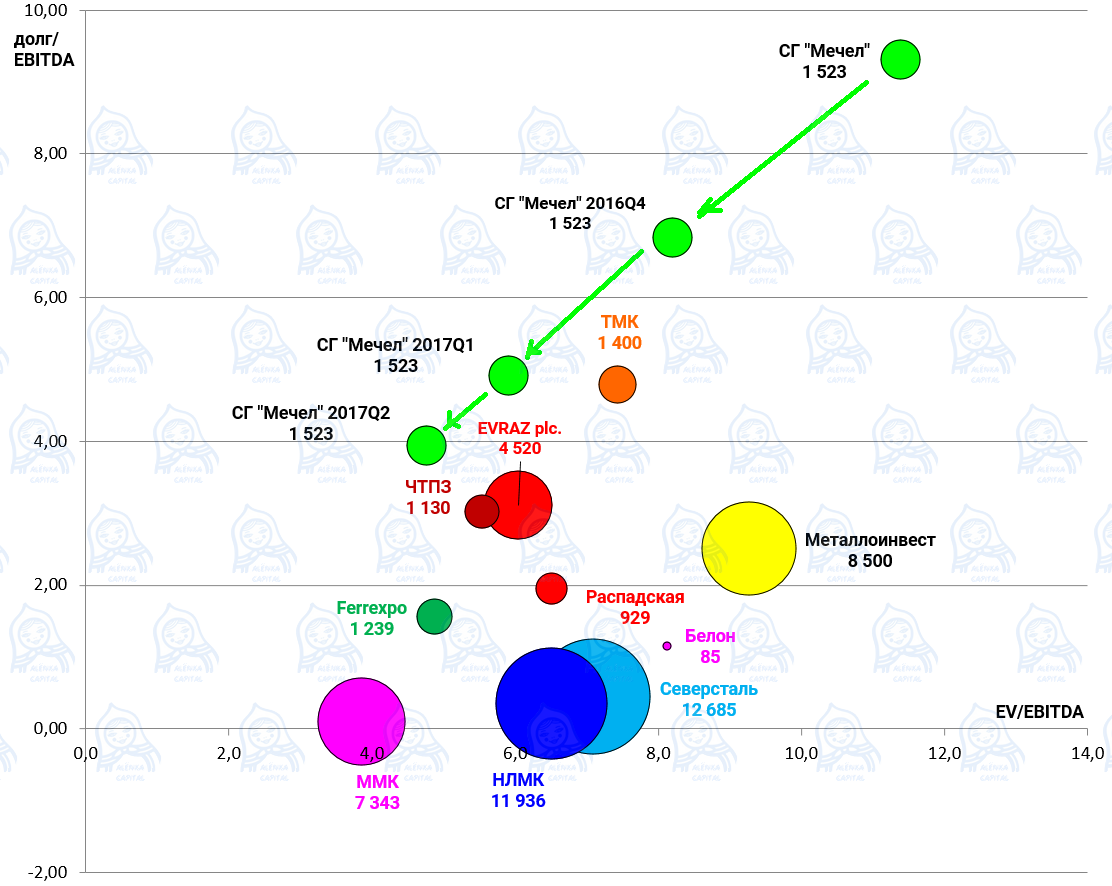

Самое главное это делеверидж. То есть даже если стоимость Мечела расти не будет, вырастет капитализация.

Вся фишка в том, что гашение долга на 10% это рост капитализации сразу на 50%.

Как будет меняться положение компании на диаграмме стоимости.

Взял EBITDA 2-го квартала 2017 консервативно 25 млрд. рублей.

Весьма вероятно, что капитализация Мечела вырастет, просто за счет оздоровления. На хороших отчетах будет новый локальный пик.

Жду пробой 200 рублей и возвращение Игоря Зюзина в список Forbes.