26.11.2016, 12:30

Сразу несколько инвесткомпаний решили что Интер-РАО в близи “целевой цены”, зато Русгидро вдруг им показалось привлекательной историей.

Сразу несколько инвесткомпаний решили что Интер-РАО в близи “целевой цены”, зато Русгидро вдруг им показалось привлекательной историей.

Интер-РАО на объемах обвалился, зато Русгидро стремительно вырос, на сопоставимых оборотах.

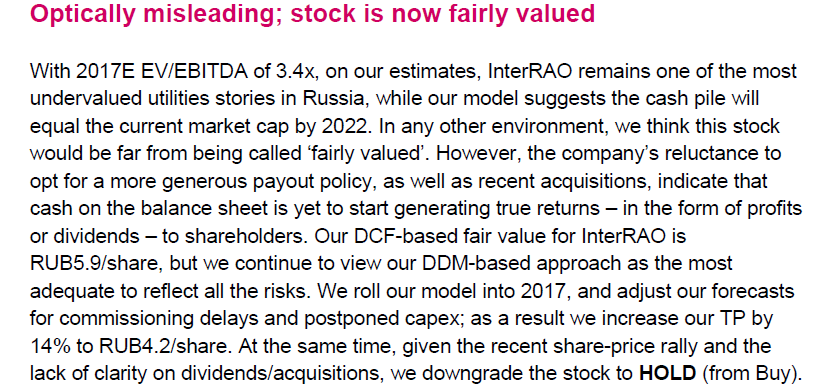

Ренессанс оговаривается, что по DDM (discount dividend model) цель по Интер-РАО 4,2 рубля, но с дивидендами вообще то пока не ясно и вот 28 ноября будет яснее, а так цель 5,9 рубля.

Согласен, что вообще-то надо бы подождать День Инвестора 28 ноября, отчет 29 ноября и закуп 30 ноября и потом уже делать выводы.

Так что посмотрим на Русгдиро.

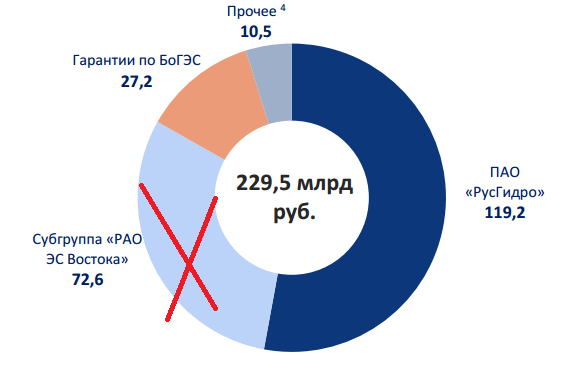

Прежде всего компания похоже решила разом решить проблемы с долгом.

Они решили продать непрофильные активы:

- Плотины Ангарского каскада.

- Башэнергосбыт.

- 42,75% акций Иркутской элеткросетевой компании.

- 4,92% Интер-РАО.

Первые два актива уже проданы за 13,4 млрд. руб. (9,3 + 4,1). Оставшиеся можно оценить еще в 25-30 млрд. руб.

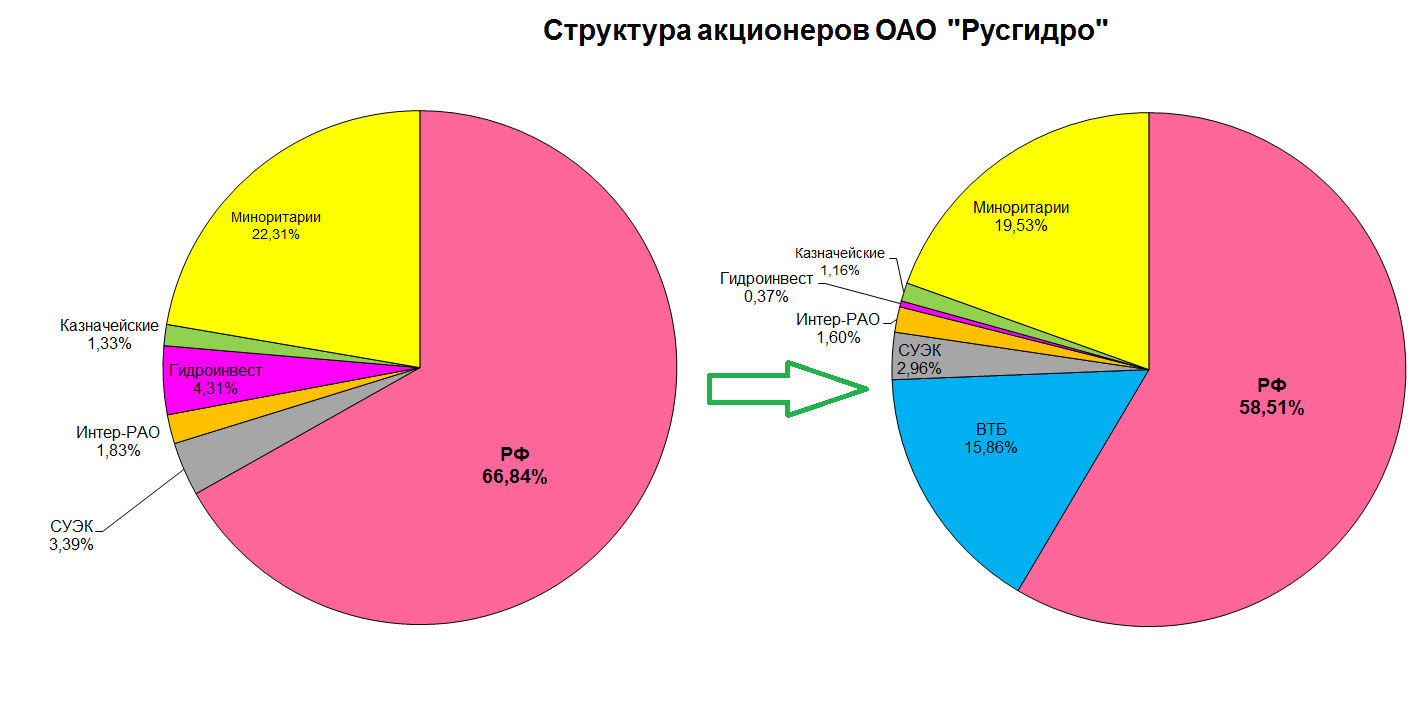

И делают допэмиссию на 55 млрд. рублей в пользу ВТБ (40 млрд. акций из 55 точно купит, а скорее всего и все).

Плюс на балансе есть казначейские акции Русгидро, на 15 млрд. руб. (15 млрд. акций) их хочет купить также ВТБ. Речь скорее всего идет о пакете дочернего Гидроинвеста (16,6 млрд. акций)

Зачем ВТБ такой пакет загадка. Будет ли он докупать акции у таких крупных миноров как СЭУК и Интер-РАО?

Может быть ВТБ хочет 25% собрать и потом перепродать китайский инвесторам? Это вообще отдельная тема. В любом случай ВТБ платит 1 рубль за 1 акцию Русгидро и кого-то такой ориентир радует. Есть еще довольно старое и глупейшее заблуждение что номинал акции что-то значит. Но где-нибудь на мфд любят повторять такие мантру “номинал, номинал”.

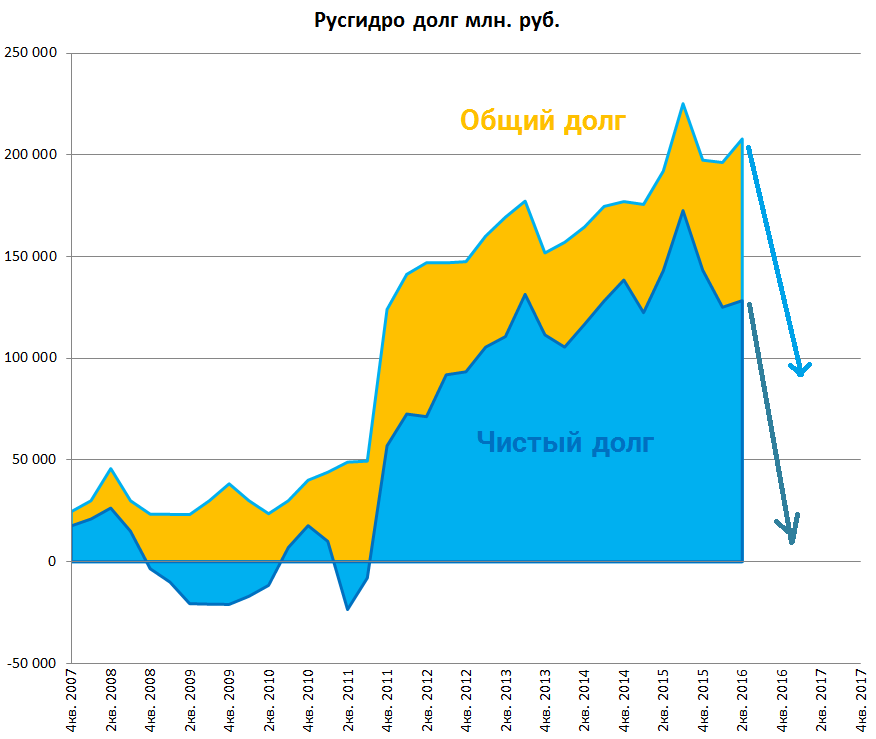

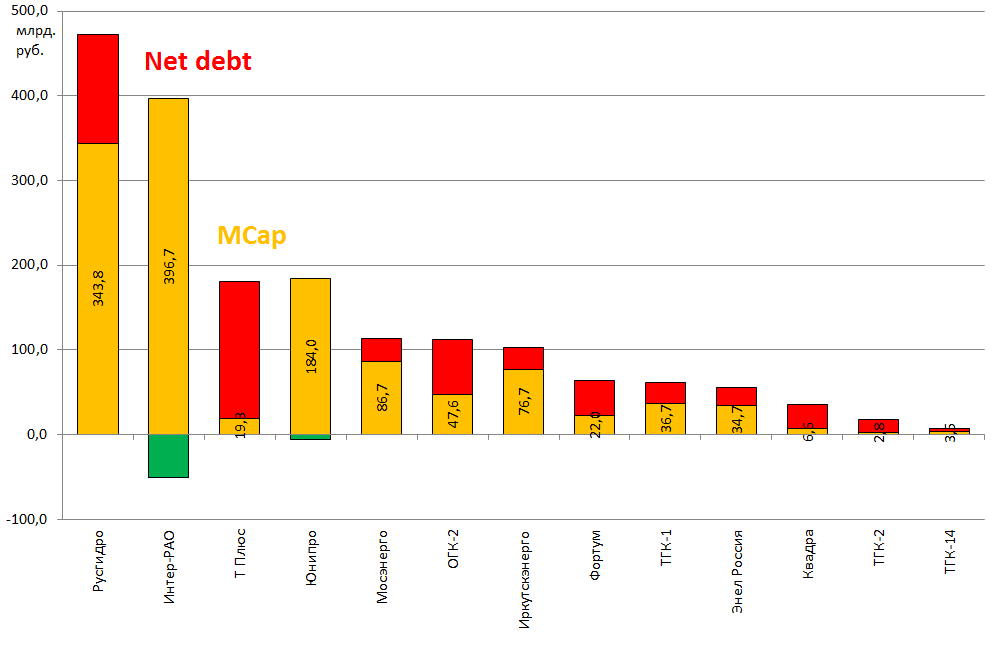

Самое главное что допэмиссия, продажа казначейский акций и непрофильных активов резко уменьшает долг.

На конец 2-го квартала 2016 общий долг Русгидро 208 млрд. руб., чистый долг 128 млрд.

Что произойдет после допэмиссии и продажи активов? Долг сразу упадет на 55 + 15 +13,4 + 25 млрд. или на примерно 110 млрд. рублей к концу 2016.

Конечно размытие это плохо, на будет закрыт самый сложный долг Дальнего Востока. Можно будет экономить на процентах.

То есть красный сегмент будет конвертирован в оранжевый.

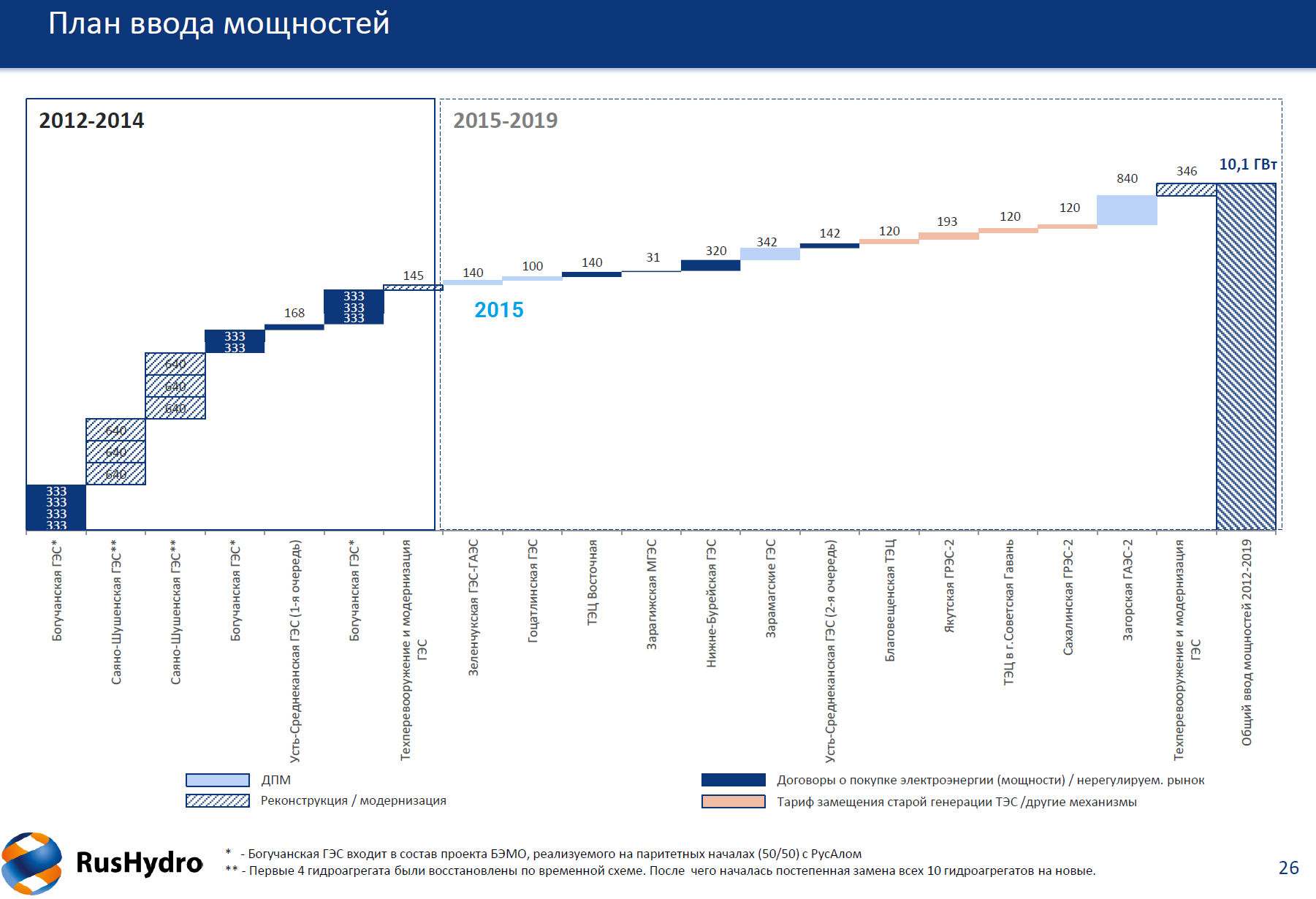

Как и у некоторых других генераций у Русгидро (и у Интер-РАО) есть своя незавершенная инвестпрограмма до 2019 с неплохим вводом качественных мощностей.

Это приведет к росту EBITDA. Это видно на примере ММК. Сначала инвестировали, потом пошла отдача.

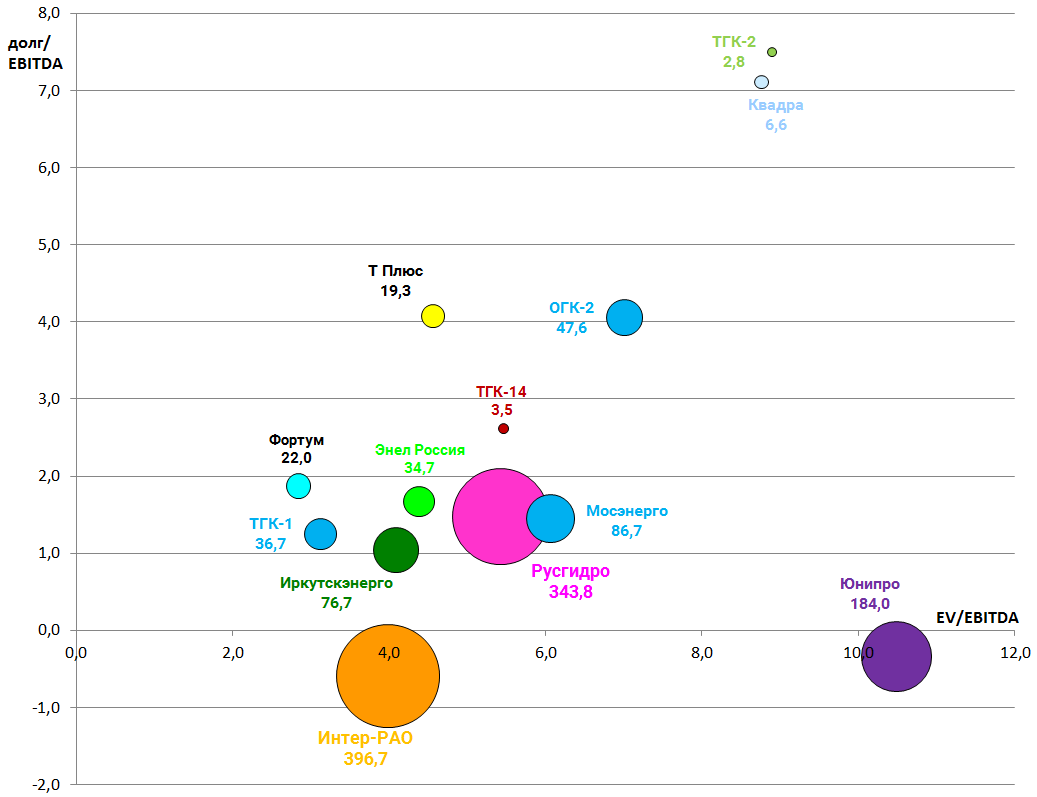

Приступим к сравнению.

- Удивительно, но Интер-РАО из меньшей мощности выжимает столько же EBITDA сколько и Русгидро. У Русгидро рентабельные ГЭС размываются 9 ГВт старых и убыточных дальневосточных ТЭЦ.

- У Русгидро долг 128 млрд., у Интер-РАО долг -51 млрд.руб.

- У Русгидро 5,64% казначейских акций, у Интер-РАО 20,05%.

- У Русгидро дивполитика 50% по МСФО (что даст 4,5 копейки с учетом размытия), у Интер-РАО все аналии пишут что 25% по МСФО, но правительство ждет 50% и 40 копеек на акцию.

- Русгидро растет в размере за счет дорогих строек, Интер-РАО за счет дешевых M&A.

По мультипликаторам Интер-РАО существенно лучше, тут и говорить нечего. Хотя акция в этом году выросла и это могло спровоцировать техническую перекладку.

Но вот если бы я только пришел на рынок и хочу купить что-то в генерации, то у меня вот такой выбор:

Если не брать Энел Россию под возможный M&A, то надо брать Интер-РАО, причем на диаграмме не учтены казначейские акции, так как с ними компания стоит EV/EBITDA = 3,1

В тоже время Русгидро это также неплохой вариант для консервативного долгосрочного инвестора. К 2019 станции достроят и если не будет мегапроектов типа каскада ГЭС на Лене, то начнет идти денежный поток (а долг как мы видим загасят уже сейчас продав ненужное и новые и старые свои акции). 50% прибыли на дивиденды.

То есть 1 рубль бумаги вполне могут стоить. Но так как это цена размещения, то это выступает и психологическим и технически барьером.

Соответственно за 1 рубль брать акции уже не всем будет интересно, хотя риски дальнейшего размытия уже минимальны.

К слову после выделения из РАО ЕЭС у Русгидро было 255 млрд. акций, сейчас их будет 441 млрд. штук.

Но как это не удивительно, рост Русгидро позитивен и для аналогов. То есть недооценка будет более явной.