21.10.2017, 15:15

Сравним показатели федеральных ритейлеров №1 и №2.

Только цифры и диаграммы.

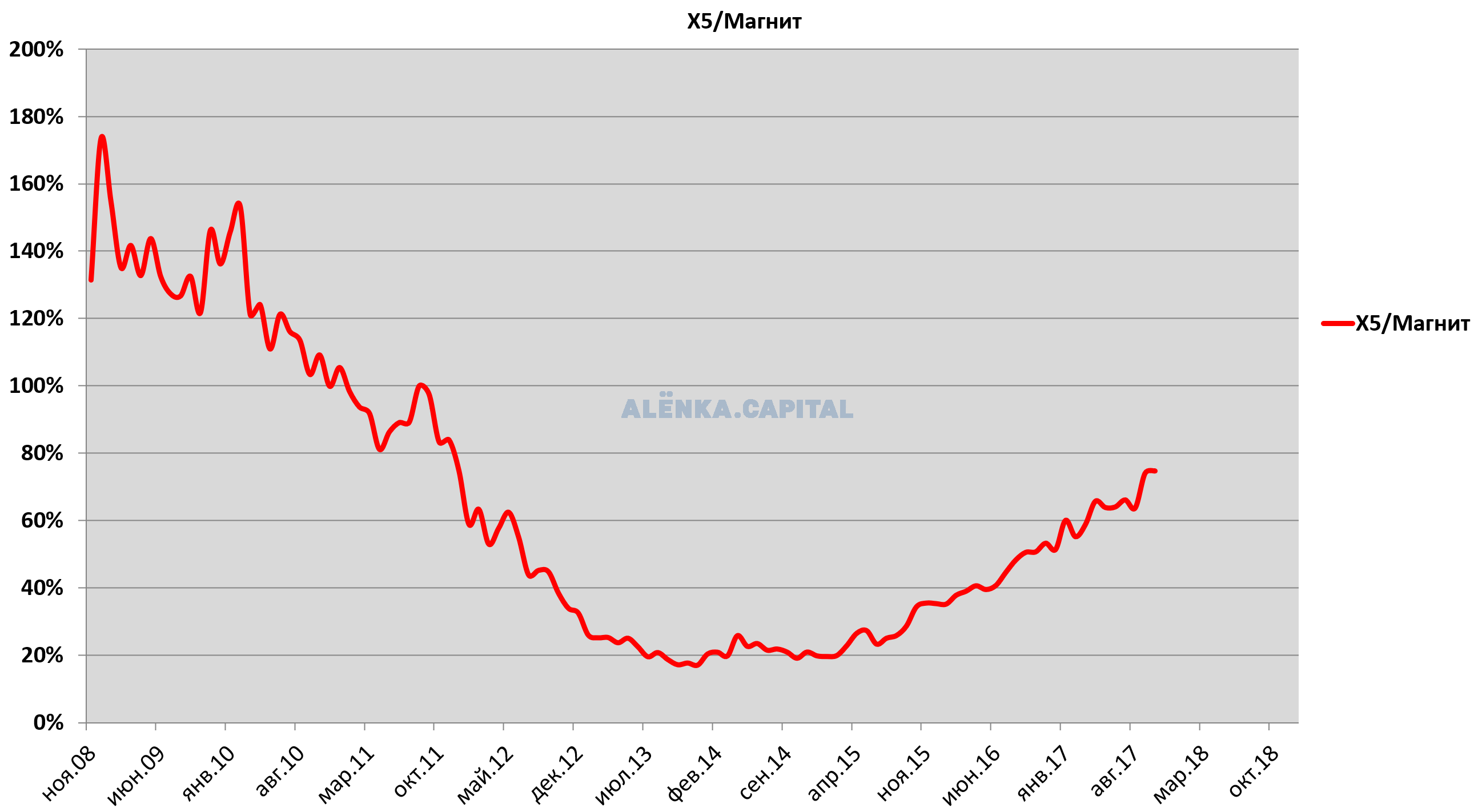

Примерно год назад был подобный пост и тогда X5 была существенно дешевле Магнита.

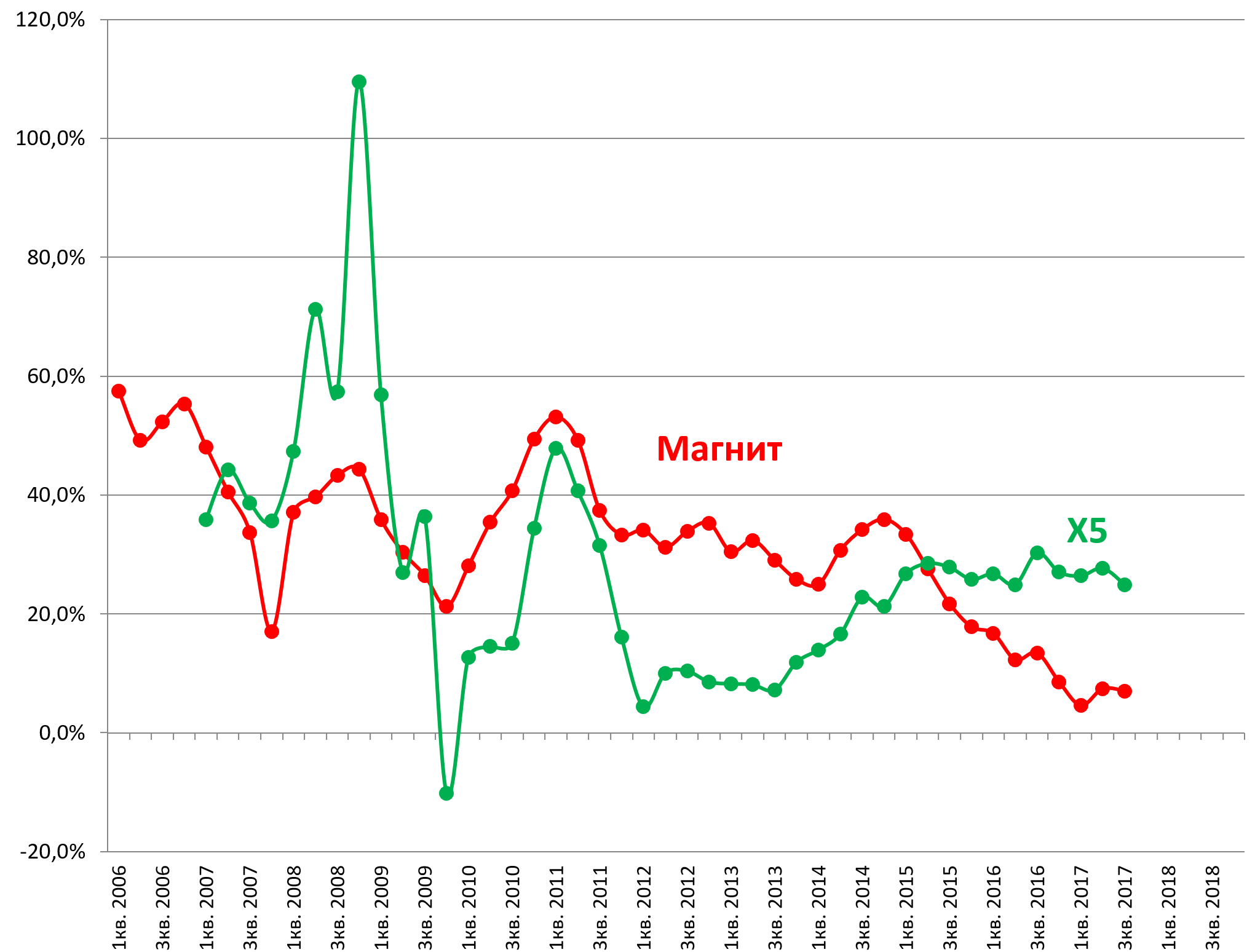

- Помесячные темпы роста .

- Поквартальные темпы роста .

- Для чего мы смотрим темпы роста ? Вот ссылка на пост где это разобрано.

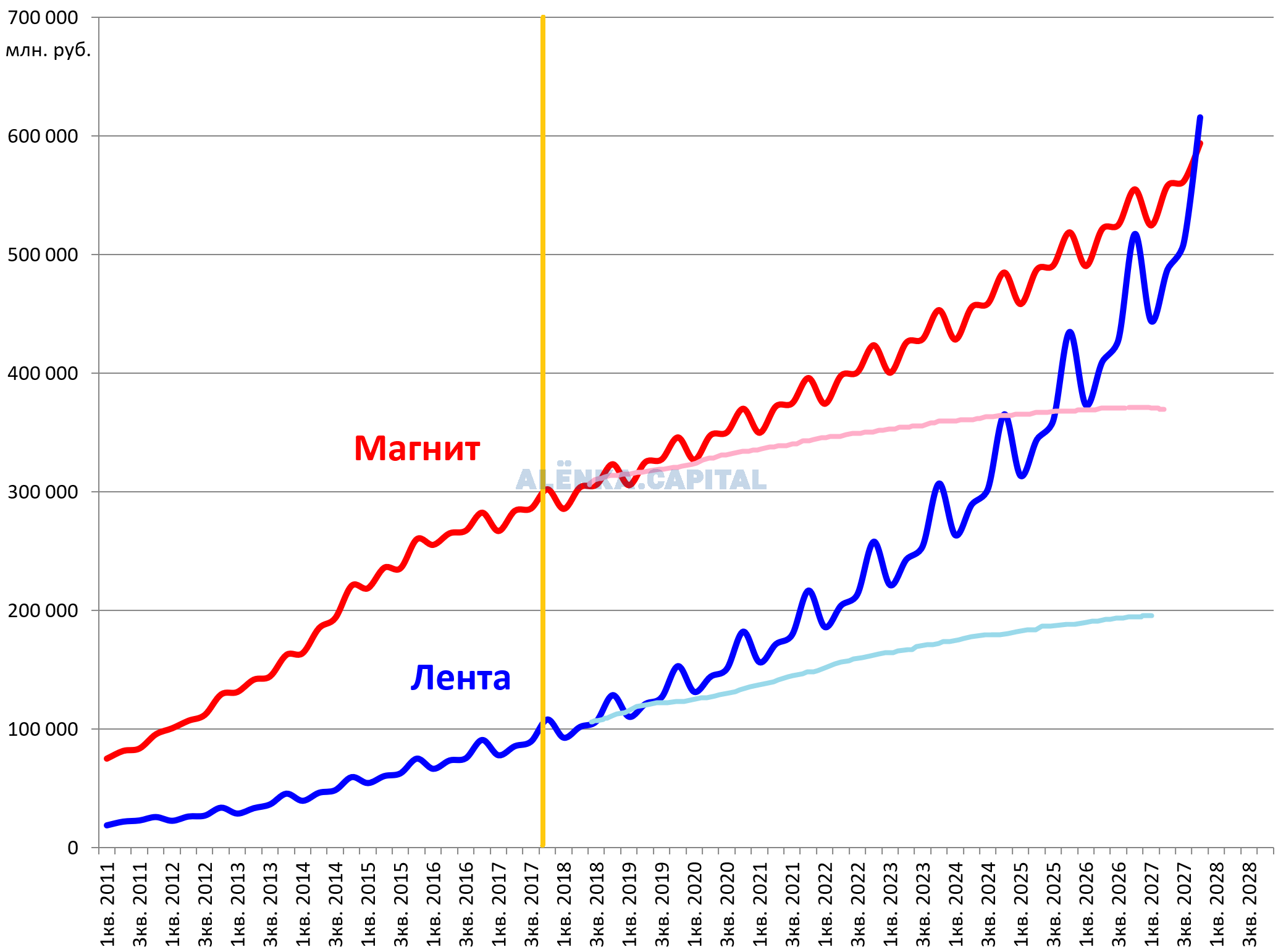

Мы рассматриваем двух ритейлеров, так как это абсолютные лидеры, но ведь это не константа.

Условно есть Лента на 3-м месте, растущая на 19% и Магнит на 2-м растущий на 7% (в то же время мы знаем что на 19% и 7% расти они не будут, темпы в будущем снизятся еще).

Давайте посчитаем, когда Лента дорастет до Магнита.

Это произойдет через 10 лет.

В теории конечно. На практике рост прекратится раньше, например в 2018 году и Лента никогда не обгонит Магнит, как бы я его не любил и не желал этого.

Хотя возможно например слияние с OKey (именно слияние, а не поглощение).

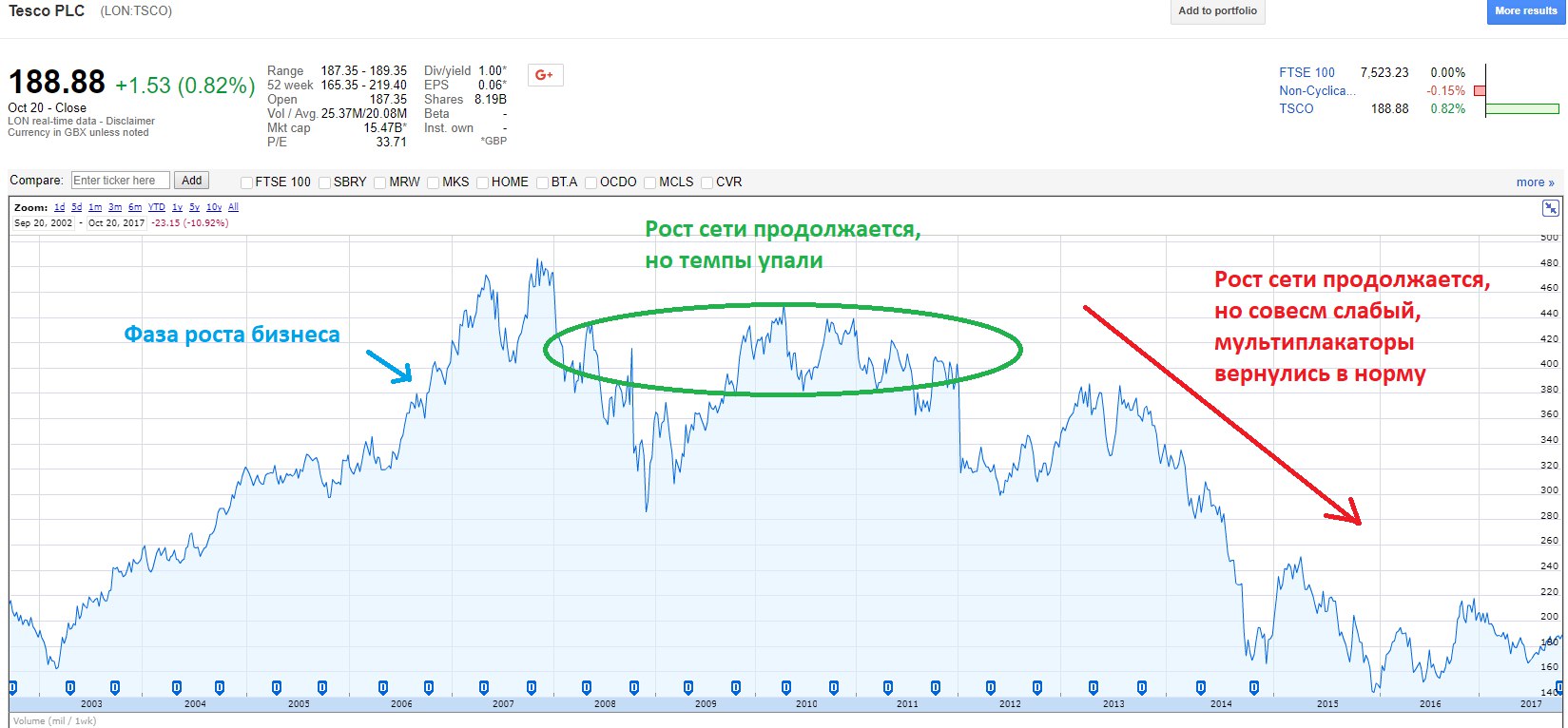

Что было с другими ритейлерами на похожих рынках ранее?

Когда темпы роста были хорошими, акции раллировали, когда рынок стал подходить к насыщению, они перестали расти. Когда рынок ритейла вступил в фазу передела, акции обрушились в разы (на мощно растущем индексе).

Вступил ли рынков в фазу передела и насыщения? Однозначно да. См. Дикси, Эльдорадо, Красный Яр, Холидей.

- Вот поэтому и все любители ритейла, у кого остались способности к расчетам, должны спросить себя “а за что платить больше?”. Конечно, надо было это сделать ранее, о чем мы неоднократно писали.

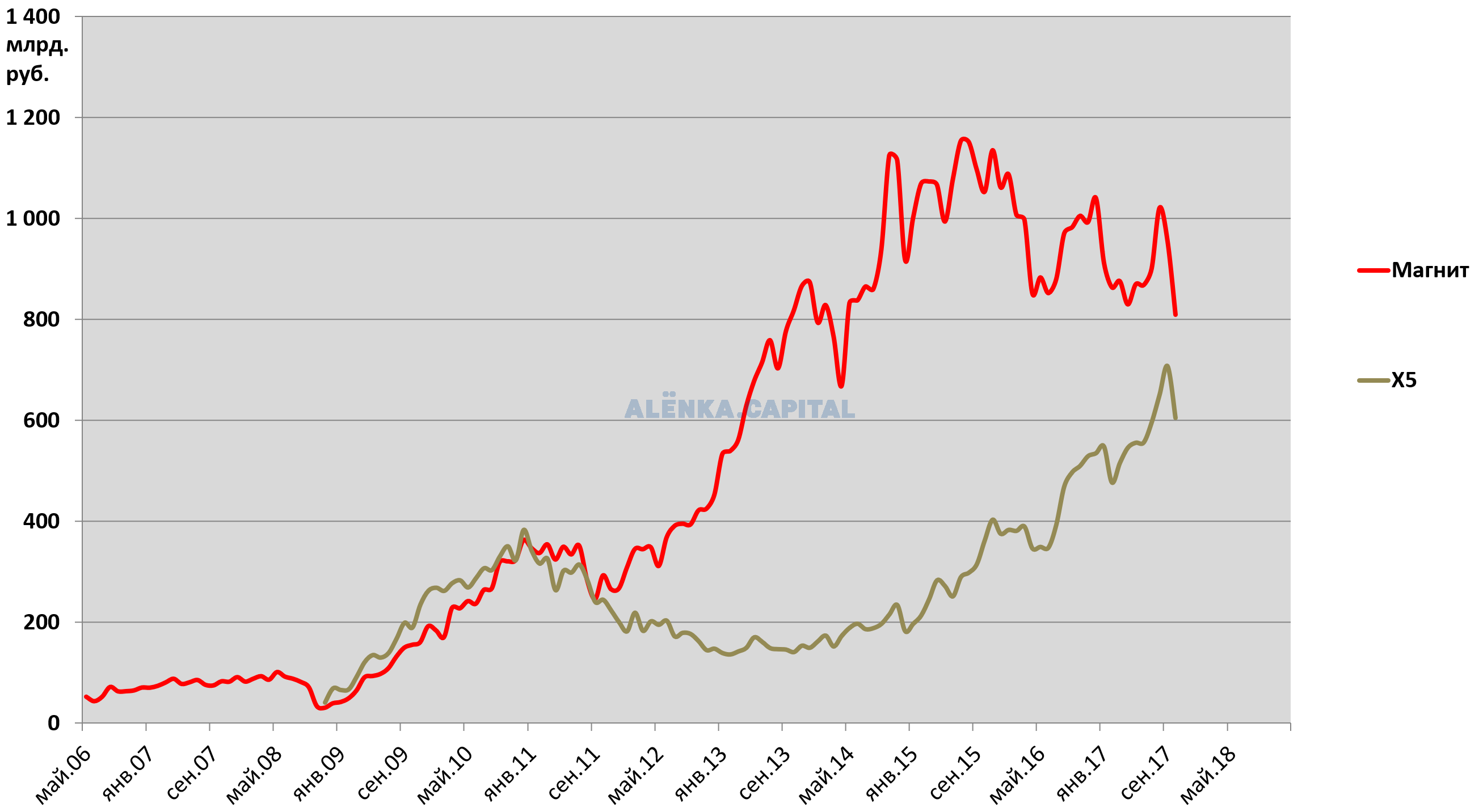

Сравнение капитализаций X5 и Магнита.

Кстати, отчет X5 тоже так себе и я писал, что " EBITDA также без прорывов. X5 видимо также выдыхается, в 2018 темпы роста будут уже ниже. Тут акции, то есть уже сейчас, надо в теории продавать. "

Тем не менее, X5, компания большая чем Магнит, стоит меньше.

Будет ли X5 стоить дороже чем Магнит? А вы как думаете?

*сравнительный анализ не исключает падения одной акции меньше чем другой и выхода в лидеры в ходе падение, а не роста.

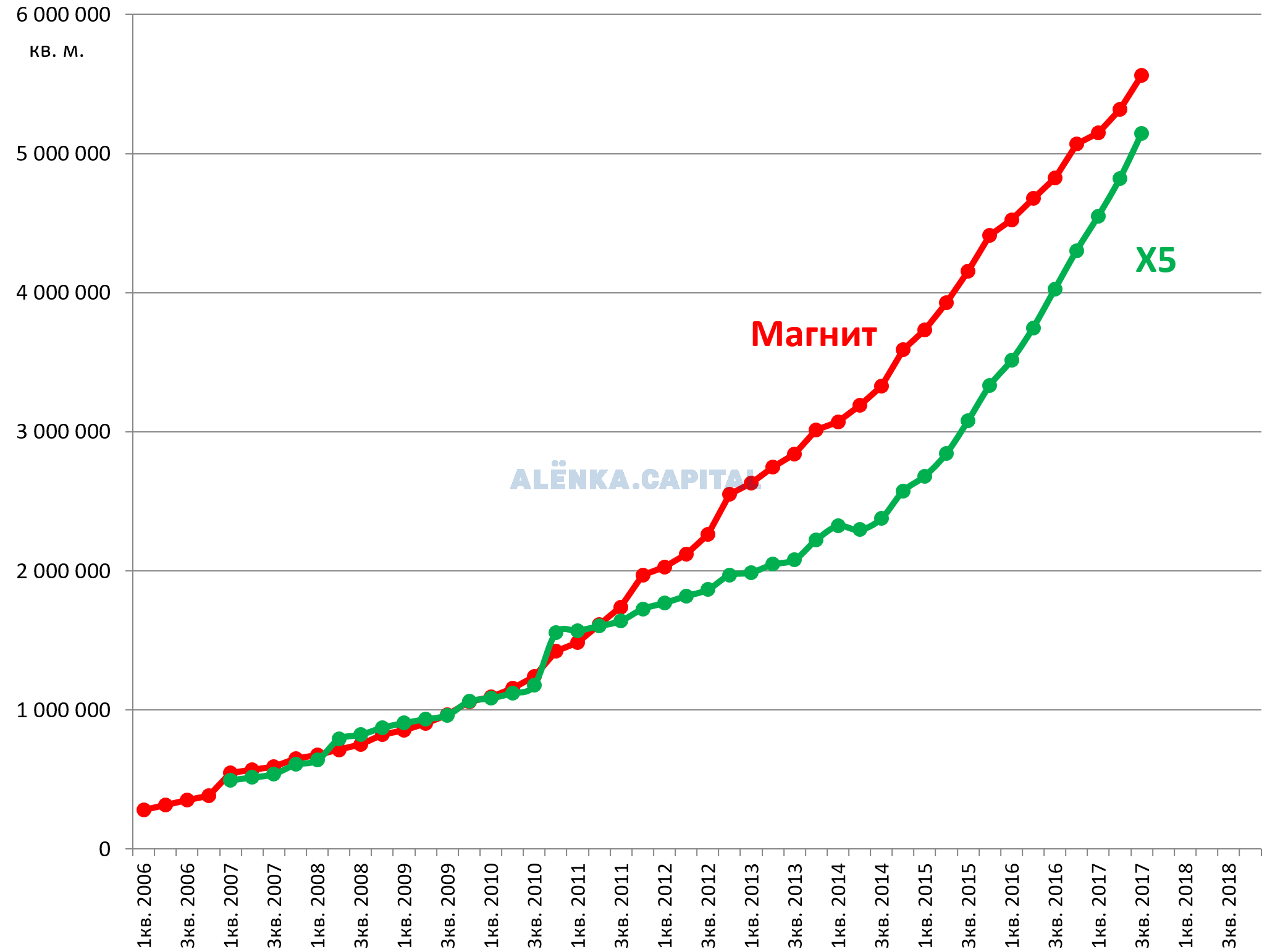

- Площади , из которых на квадратный метр X5 выжимает больше, также сходятся.

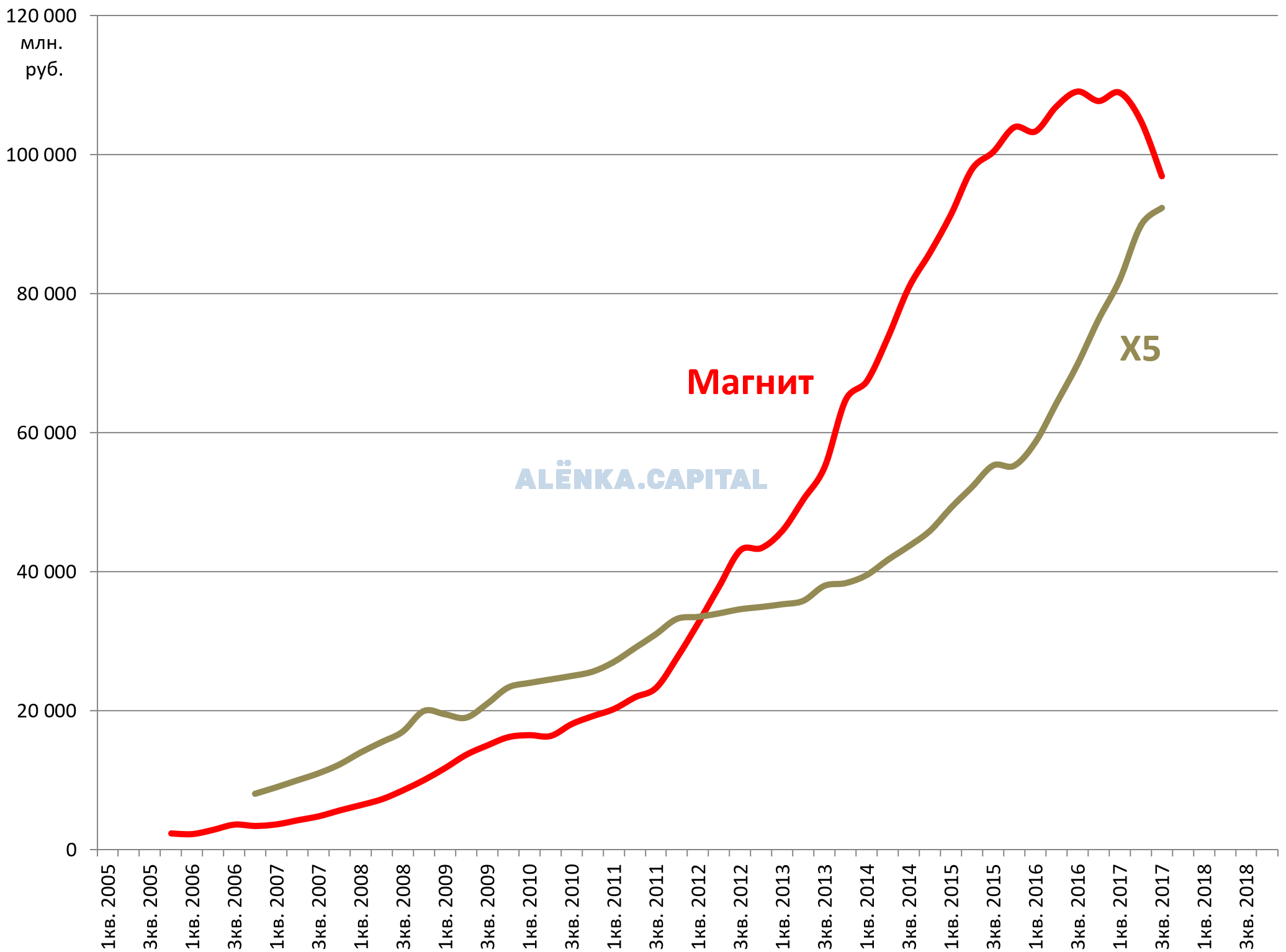

- Покупатели также сходятся.

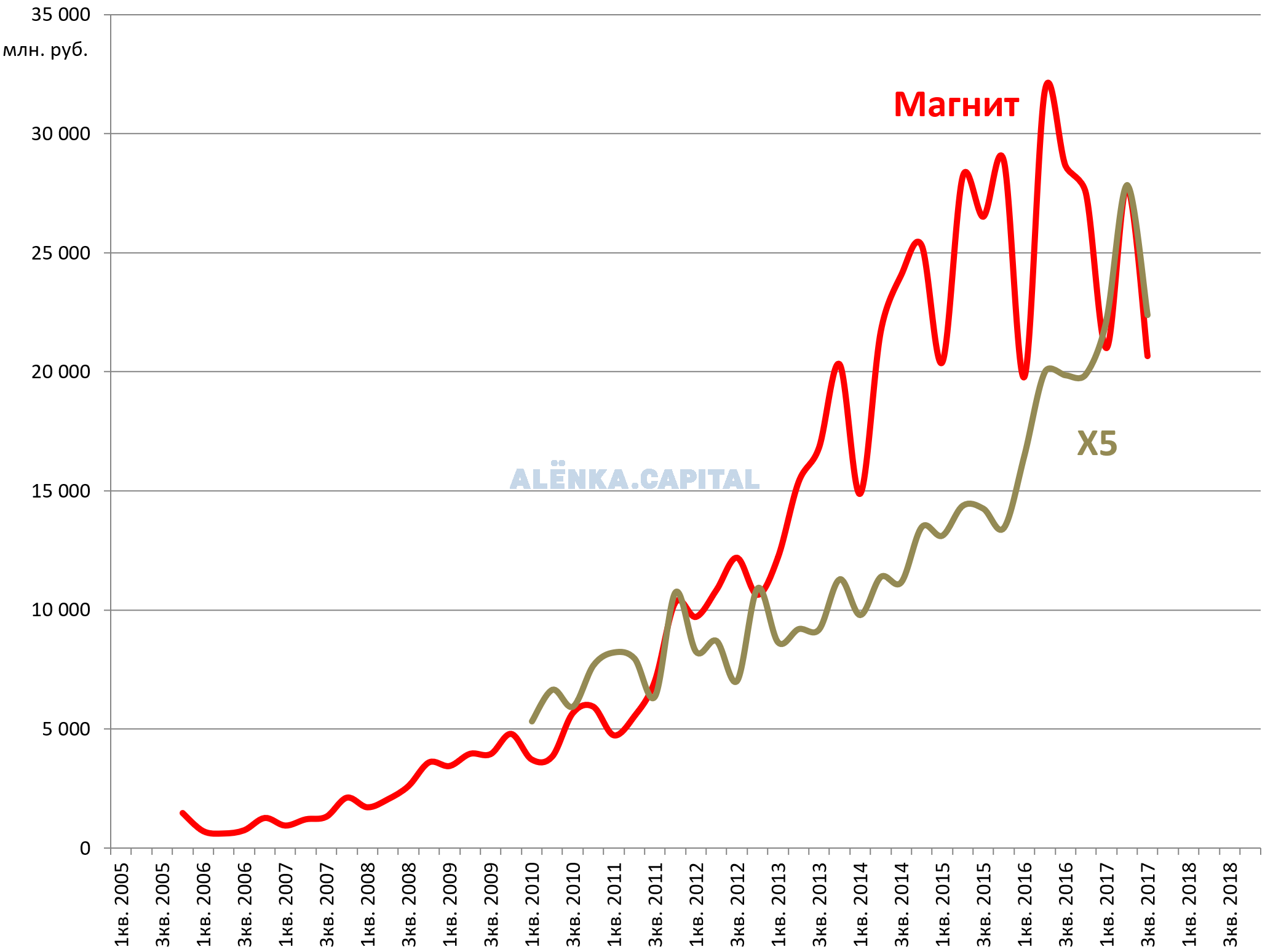

- EBITDA LTM сходится.

- Квартальная EBITDA уже больше.

Поразительно как любители Магнита говорят про наличие вертикальной интеграции, про грибочки, огурчики и т.д. Взгляните уже трезво на вещи!

- Если бы у Nokia были свои производители пластмассы, резины и картона это спасло бы их? Чеболизация Магнита это наоборот угроза (только не слушайте байки от менеджмента Магнита, они то как раз акции продали по 12000).

- Фокус на эффективности и на своей нише - это преимущество. Это банальность, но кто-то этого не понимает.

- Магнит уже обладает огромной вертикальной интеграцией, но прибыли падают.

- Если вы не читали про корейские чеболи и про американские конгломераты 70-х, посмотрите на Газпром и Мечел и к чему привела скупка активов и инвестпрограммы (Магнит вчера анонсировал новые огромные капексы в 2018-2020, плюс еще траты на M&A). Капексы должны помогать ядру бизнеса, а не растаскивать его.

Но это все ерунда по сравнению с тем, что уже больше года назад мы писал как мышки побежали с корабля. И до сих пор менеджмент на квартальных итогах не признает провала, что-то мямлит, каждый раз выдумывает новые причины. То есть или они пытаются кого-то ввести заблуждение или они сами не осознают проблем. Признать проблему - это первый шаг к ее решению.

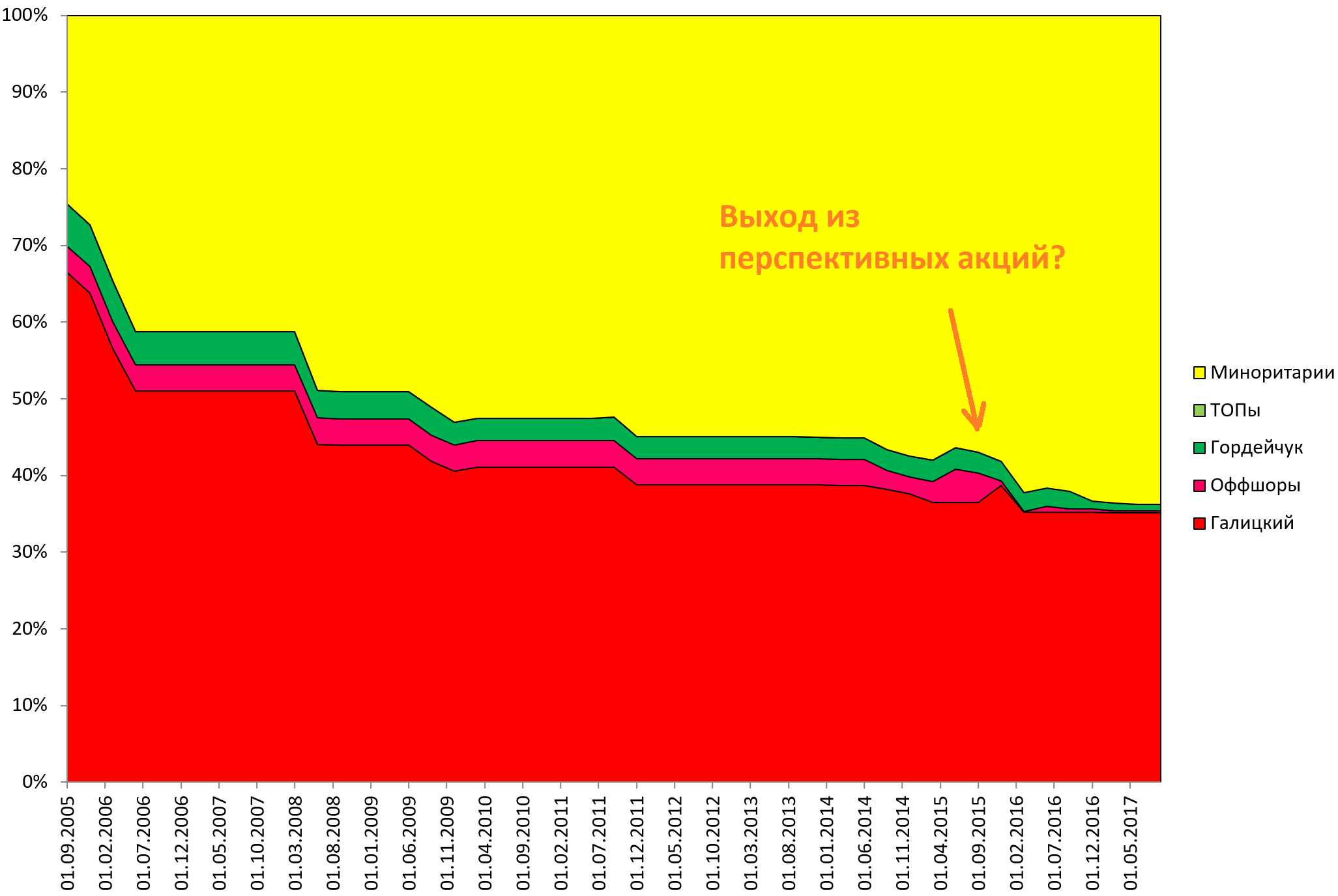

Даже если абстрагироваться от Галицкого, который теперь должен думать куда бы продать еще пару процентов акций, пока они что-то стоят, то почему все рядовые менеджеры и бывший партнер Гордейчук слились на пике? Они что не верят в шампиньоны? А теперь все время “кормят завтраками”?

Аналитики Ренессанса единственные очнулись (большинство рекомендует покупать или с недавних пор держать) и говорят, что в компании структурный кризис и падение не краткосрочное.

Смена лидеров в ритейле - событие не уникальное, и та же Х5 прошла синусоиду “лидер - неудачник - лидер”. “Мы знали, что погоня будет долгой, но мы слишком злые, чтобы отцепиться”, - рассказывал Сергей Галицкий будущему кандидату в президенты Ксении Собчак в 2014 году. “Магниту” придется пополнить запасы злости и терпения, ведь цикл позитивных изменений еще даже толком не запущен - все инициативы компании последних лет пока не дали эффекта, констатируют аналитики “Ренессанс Капитала”.

Ситуацию, в которой сейчас оказался “Магнит” (MOEX: MGNT), можно назвать патовой: без реновации магазинов, которую начал ритейлер, не добиться ускорения роста выручки, но она же давит на маржу. Кроме того, ремонт магазинов негативно влияет на продажи, которые и без того растут довольно скромными темпами.

Еще год назад, когда стало понятно, что Х5 близка к возвращению себе первого места на рынке, основной владелец “Магнита” Сергей Галицкий успокаивал инвесторов: главное не доля, а рентабельность. "Мы всегда говорили, для нас на первом месте всегда эффективность - не оборот, не первое или второе место, а именно эффективность. Мы зарабатываем деньги, а не первые бежим к финишу, и для нас самое важное, чтобы прибыльность нашего бизнеса соответствовала надежности в будущем", - говорил он на телефонной конференции в минувшем октябре . ( кто ему еще верит, зачем тогда покупки и ускорение роста магазинов? ) В то время рентабельность EBITDA у “Магнита” действительно была выше, чем у конкурентов: по итогам первого полугодия 2016 г. она составила 9,9% по сравнению с 7,6% у Х5. Ситуация изменилась - в III квартале рентабельность “Магнита” сократилась до 7,2%, до минимума со II квартала 2011 года, и оказалась значительно ниже консенсус-прогноза “Интерфакса” (9,6%).

А всех крепких парней кто сохранил трезвость духа и игнорировал манипуляции (а кто же под каждый плохой отчет покупал акции “скрашивая падение”) я поздравляю!

Условный кукл сам себя накажет, если против него встанет на продажу часть free-float из разочаровавшихся фондов. Сергей Галицкий увеличив free-float как-будто бы увлекся и не осознал, что с учетом ликвидности, распродажи у тех, кто просто держал и ждал, могут быть ужасающими, что мы и видим, а выкупить 5% акций или больше с рынка просто некому. То есть борьба за место в индексе обернулась против него. Плюс грядет историческая ноябрьская ребалансировка индекса MSCI Russia и MSCI Russia 10/40. Расписки могут раз и навсегда потерять премию к локальным акциям. Крупные фандменеджеры могут окончательно “снять магнитную лапшу с ушей” и просто перейти в другие активы. А кто будет ловить такие ножи, будет разочарован.

Актив торгуется исходя из P/E = 21,7. Просто подумайте об этом не смотря на график.

Все это лишь мое мнение. Кому-то могут нравится магазины или дивиденды в 2%, это выбор каждого.